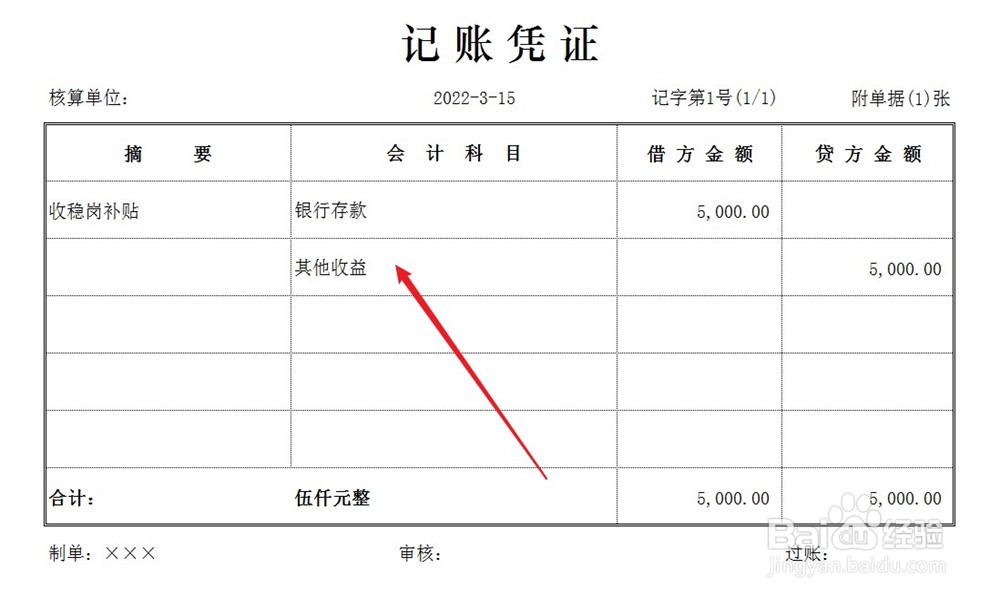

1、收到稳岗补贴,计入其他收益科目,会计处理方法如下:

借:银行存款

贷:其他收益

2、当期期末结账,结转损益,会计处理方法如下:

借:其他收益

贷:本年利润

3、最后,结转未分配利润,会计处理方法如下:

借:本年利润

贷:利润分配-未分配利润