1、指数平滑的计算,第T周期的预测数等于前一周期的预测数加上平滑系数等于前期的平滑系数加上第T周期的紧前周期的预测值。而下一个周期的预测值等于各个周期实际值的加权平均值。

2、计算数指数平滑法不像算数平均法需要全部历史数据,不像移动平均法那样需要一组数据,它只需要预测紧前周期的实际数,预测值和@值,就可以进行移动平均计算。

3、平滑系数的选择,确定预测值在于平滑系数的选择。当平滑系数等于0时候,本期预测值等于紧前周期预测值。当平滑系数等于1时候,本期预测值等于紧前周期实际值。

4、@月趋向于0表明本期预测值越接近紧前周期的预测值。平滑系数其实是一个新旧数据权重。@趋向于1,表明本期预测值接近于紧前周期实际值。@越大表明新数据在预测中的权重越大。

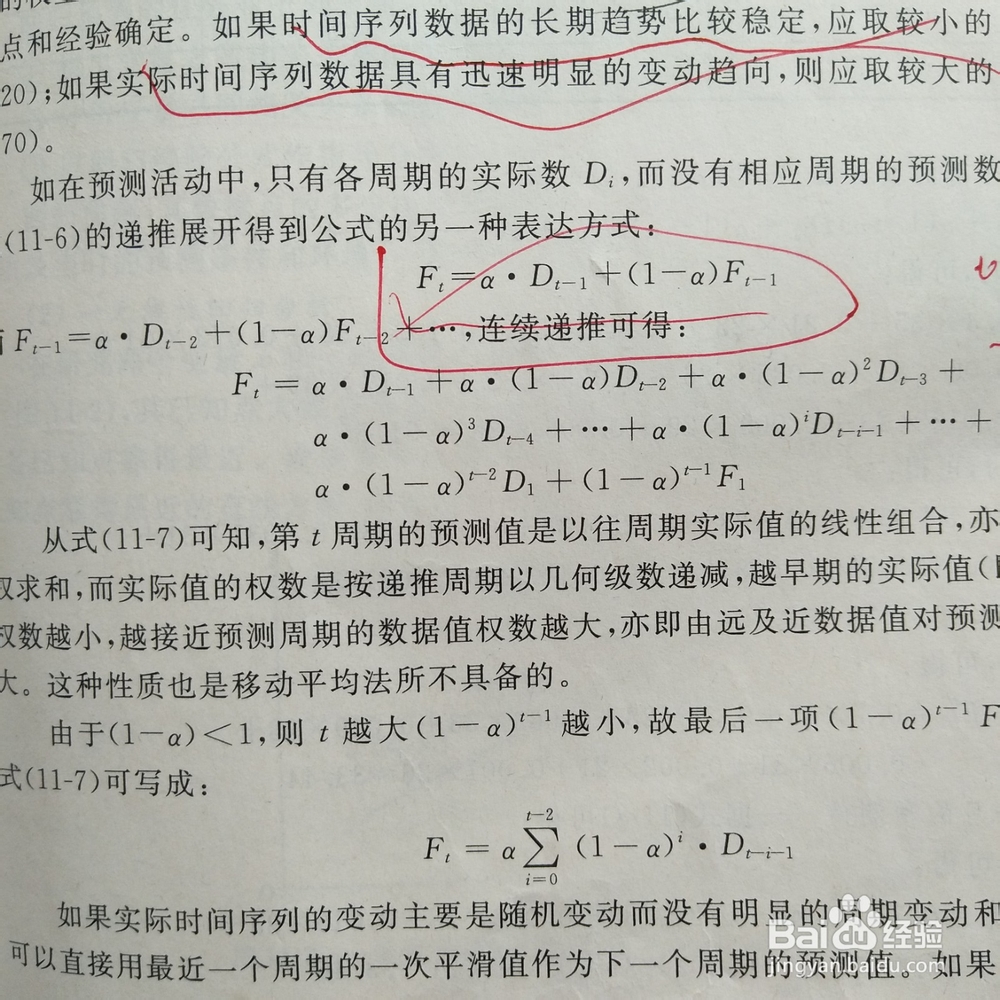

5、@的确定需要根据时间序列数据的特点以及经验来确定。但是@值是影响预测效果的一个重要因素。对于长期实践序列数据比较稳定的,应该取较小的@值,当有明显的迅速明显的变化趋势,应该选择较大的@值。

6、类似于移动平均法,由一次指数平滑值与实际数据序列存在滞后偏差,必须在二次指数平滑值的基础上建立预测模型。如果是非线性的变化模型,那么需要在三次指数平滑值的基础上建立非线性模型。