1、企业取得了不能抵扣的专用发票,所以不认证不抵扣,在会计上当做取得普通发票来处理借:相关科目,贷:银行存款。这种发放简单,但容易形成滞留票

2、企业取得了不能抵扣的专用发票,认证但不抵扣。可以做如下会计分录,这样不易形成滞留票,但比较麻烦

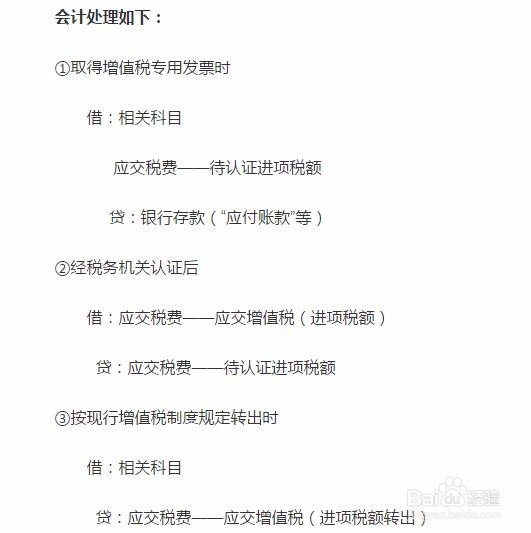

3、企业取得了不能抵扣的专用发票,先正常的认证然后抵扣最后进项税额转出。这样比较麻烦但是最稳妥的一种方式,会计处理如下

4、企业取得了不能抵扣的专用发票,所以不认证不抵扣

5、企业取得了不能抵扣的专用发票,认证但不抵扣

6、企业取得了不能抵扣的专用发票,先正常的认证然后抵扣最后进项税额转出