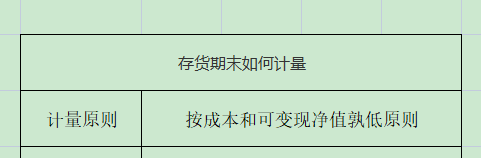

1、首先,了解存货期末计量的原则,计量按照成本和可变现净值孰低原则。了解原则后,下一步就是确定存货的成本和可变现净值。

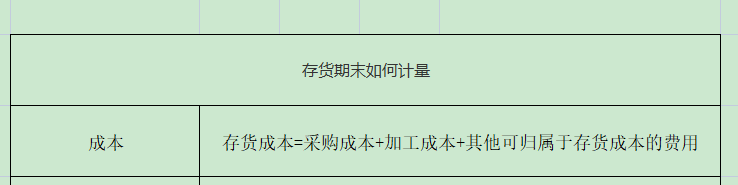

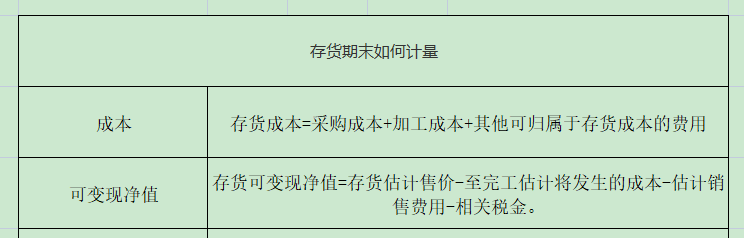

2、存货有外购也有自产的,可归纳为:存货成本=采购成本+加工成本+其他可归属于存货成本的费用。

3、可变现净值为存货预计未来净现金流入,可归纳为:存货可变现净值=存货估计售价-至完工估计将发生的成本-估计销售费用-相关税金。

4、最后,将存货成本与可变现净值相比较,存货期末就按照金额较低者计量。

1、首先,了解存货期末计量的原则,计量按照成本和可变现净值孰低原则。了解原则后,下一步就是确定存货的成本和可变现净值。

2、存货有外购也有自产的,可归纳为:存货成本=采购成本+加工成本+其他可归属于存货成本的费用。

3、可变现净值为存货预计未来净现金流入,可归纳为:存货可变现净值=存货估计售价-至完工估计将发生的成本-估计销售费用-相关税金。

4、最后,将存货成本与可变现净值相比较,存货期末就按照金额较低者计量。