1、计提印花税:

根据印花税申报表计提印花税,将计提额计入税金及附加科目和应交税费科目,会计分录的编制方法如下。

2、缴纳印花税:

实际缴纳印花税,冲销应交税费科目,会计分录的编制方法如下。

3、期末结转损益:

当月期末结账,将税金及附加科目结转至本年利润科目,会计分录的编制方法如下。

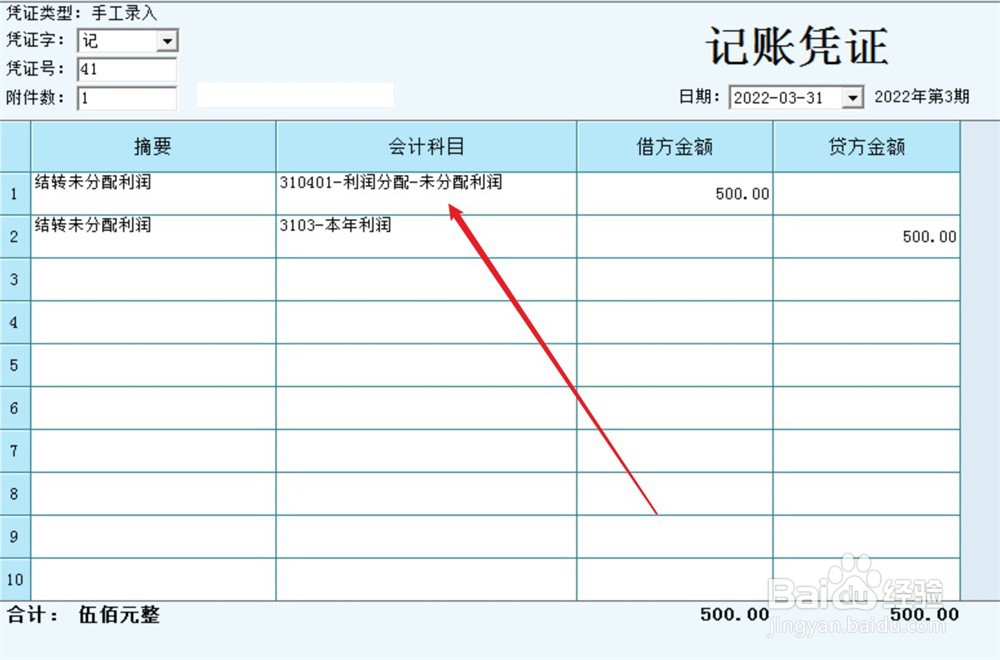

4、结转未分配利润:

最后,将本年利润科目余额结转至未分配利润科目,会计分录的编制方法如下。

1、计提印花税:

根据印花税申报表计提印花税,将计提额计入税金及附加科目和应交税费科目,会计分录的编制方法如下。

2、缴纳印花税:

实际缴纳印花税,冲销应交税费科目,会计分录的编制方法如下。

3、期末结转损益:

当月期末结账,将税金及附加科目结转至本年利润科目,会计分录的编制方法如下。

4、结转未分配利润:

最后,将本年利润科目余额结转至未分配利润科目,会计分录的编制方法如下。