1、企业收到采购质保金,将收取的款项计入其他应付款科目,账务处理方法如下。

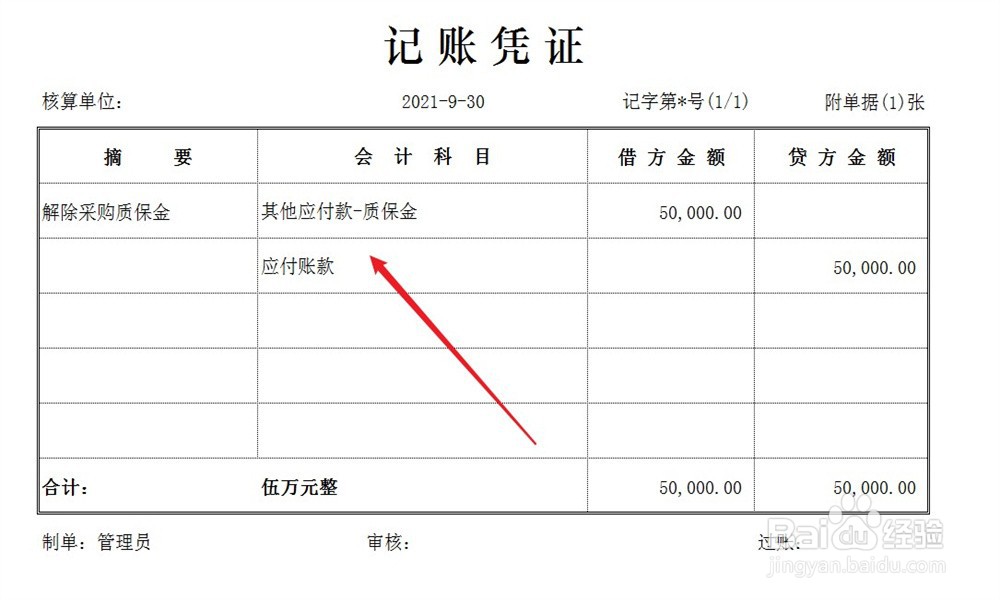

2、双方交易完成,并且没有处罚、暂扣质保金等事项,质保金解除。企业将质保金的挂账全额转入应付账款科目,账务处理方法如下。

3、双方交易完成,但发生了罚款等扣款事项,企业应该将扣除额计入营业外收入科目,将质保金的挂账余额转入应付账款科目,账务处理方法如下。

4、期末结账时,企业将营业外收入科目余额结转至企业损益,账务处理方法如下。

1、企业收到采购质保金,将收取的款项计入其他应付款科目,账务处理方法如下。

2、双方交易完成,并且没有处罚、暂扣质保金等事项,质保金解除。企业将质保金的挂账全额转入应付账款科目,账务处理方法如下。

3、双方交易完成,但发生了罚款等扣款事项,企业应该将扣除额计入营业外收入科目,将质保金的挂账余额转入应付账款科目,账务处理方法如下。

4、期末结账时,企业将营业外收入科目余额结转至企业损益,账务处理方法如下。