1、企业计提的一次性折旧归属于本年度,将一次性计提的折旧全部冲销,会计处理方法如下。

2、企业计提的一次性折旧归属于以前年度,将一次性计提的折旧费用计入以前年度损益调整科目,会计处理方法如下。

3、同时,将以前年度损益调整科目余额全部结转至未分配利润,会计处理方法如下。

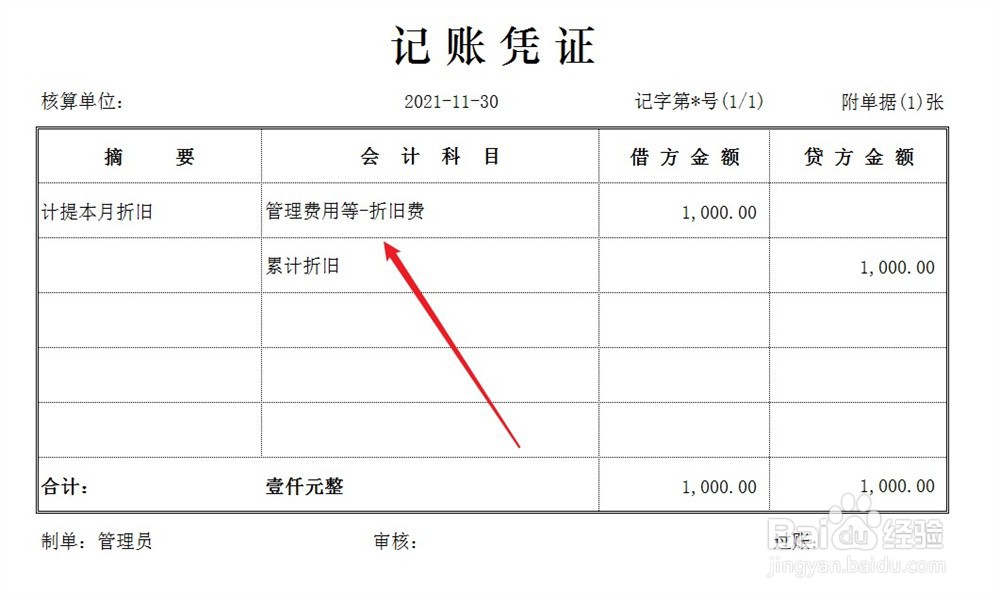

4、在折旧期内的每个会计期间,按照折旧明细表分期计提折旧,会计处理方法如下。

1、企业计提的一次性折旧归属于本年度,将一次性计提的折旧全部冲销,会计处理方法如下。

2、企业计提的一次性折旧归属于以前年度,将一次性计提的折旧费用计入以前年度损益调整科目,会计处理方法如下。

3、同时,将以前年度损益调整科目余额全部结转至未分配利润,会计处理方法如下。

4、在折旧期内的每个会计期间,按照折旧明细表分期计提折旧,会计处理方法如下。