1、在金融理论研究中,投资者对待风险的态度一般通过投资者的效用函数来测定。

效用在经济学上是指人们从某事物中所得到的主观的满足程度。在投资领域,投资者的效用是投资者对各种不同投资方案形成的一种主观偏好指标(态度)。

2、假定投资者为理性效用最大化者(rational utility maximizers),投资者的目标是使当前消费效用和期望财富(未来消费)效用最大化,在未来不确定的环境下,投资者总是期望从投资中获得较大的未来效用(财富),而其期望效用是一随机变量(财富)的函数。因此,投资者对风险的态度由其效用函数的形态所决定。投资者效用是财富的函数,这些函数关系可分为三类:凹性效用函数、凸性效用函数和线性效用函数,分别表示投资者对风险是持回避态度、偏好态度,还是中性态度。

3、凹性效用函数

凹性效用函数表示投资者希望财富越多越好,但财富的增加为投资者带来的边际效用递减。如以横轴代表财富,纵轴代表效用,函数如图1-1.1 所示。这种效用函数对财富的一阶导数为正(表示财富越多越好),二阶导数为负(表示边际效用递减)。

4、凸性效用函数表示投资者喜欢财富越多越好,但财富增加为投资者带来的边际效用递增,如图1-1.2所示。这种效用函数效用对财富的一阶导数和二阶导数均大于零。

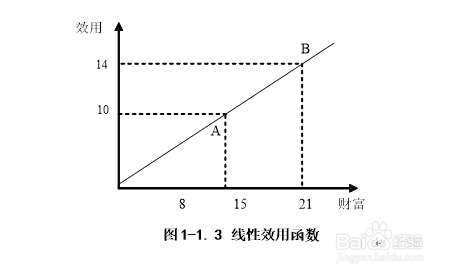

5、线性效用函数表示投资者喜欢财富越多越好,且财富增加为投资者带来的边际效用为常数,如图1-1.3所示。这种效用函数效用对财富的一阶导数为正,二阶导数为零。

6、 效用函数的斜率由一阶导数测定,在所有的三种风险态度中,效用函数的斜率都为正数[U'(W)>0]。也就是说,无论投资者对风险的态度如何,财富越多越好,“多”比“少”好。

效用函数的二阶导数的方向决定投资者对待风险的态度。如二阶导数U²(W) > 0,表明投资者为风险偏好者,导数值越大,越偏好风险;二阶导数U²(W) < 0,则表明投资者为风险厌恶者,U''(W)的绝对值越大,投资者越厌恶风险。二阶导数U²(W) = 0,表明投资者为风险中性者。