1、一般在保险合同当中,合同都会列明一大堆免责条款,就是指当因为这些原因导致的赔付,保险公司可以免除。每个合同大致相同,但也有一些差异。本经验分享的是保险法规定的保险公司免责的情况。

2、由于保险合同中载明的受益人获得保险金的权利是一种期待权,必须要等被保险人出现事故才有。为了防止投保人和受益人的道德风险,特意规定了一下几种免责条款:

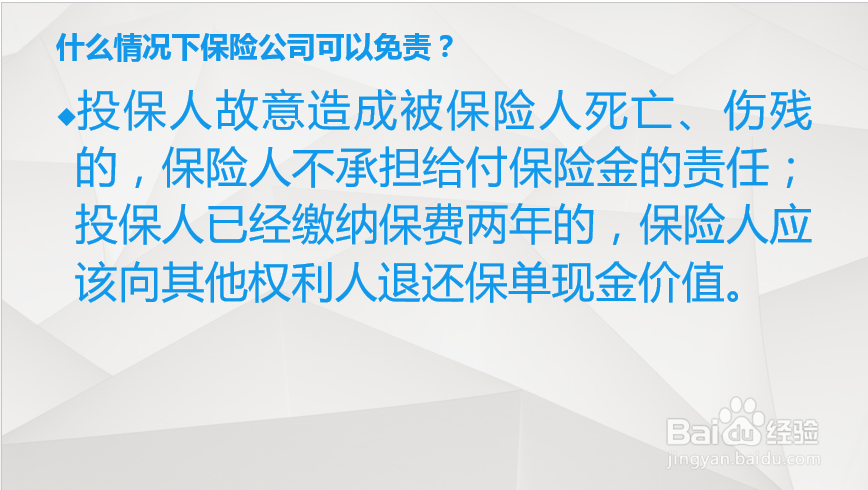

3、投保人故意造成被保险人死亡、伤残的,保险人不承担给付保险金的责任;投保人已经缴纳保费两年的,保险人应该向其他权利人退还保单现金价值。

4、受益人故意造成被保险人死亡、伤残或者故意杀害被保险人未遂的,该受益人的受益权丧失。保险法对于被保险人的保护很全面。

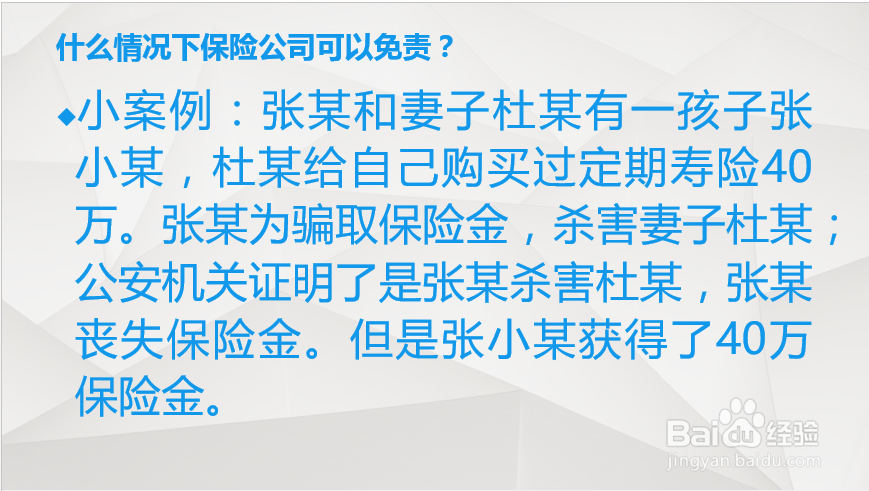

5、小案例:张某和妻子杜某有一孩子张小某,杜某给自己购买过定期寿险40万。张某为骗取保险金,杀害妻子杜某;公安机关证明了是张某杀害杜某,张某丧失保险金。但是张小某获得了40万保险金。

6、以死亡为给付条件的保险,在保险满两年内,被保险人自杀的,保险公司免责,但是无民事行为能力的人除外。保险两年之后自杀了,合同有效,保险公司应该赔付保险金。这是保险法的规定,具体还要看保险合同。

7、小案例:李某购买了某人寿保险,保险期间为6年。随后,李某于第三年因故自杀,保险公司因自杀条款,拒绝赔付。但是李某家人打官司胜诉,获得了保险金。两年内的自杀保险公司是免赔的。

8、被保险人由于犯罪活动或者决绝刑事强制措施导致的伤残和死亡,保险公司可以免除赔偿。但是已经缴费满两年的,应该退还现金价值。一般违法行为要看具体的情况进行分析,并不必然导致免责。