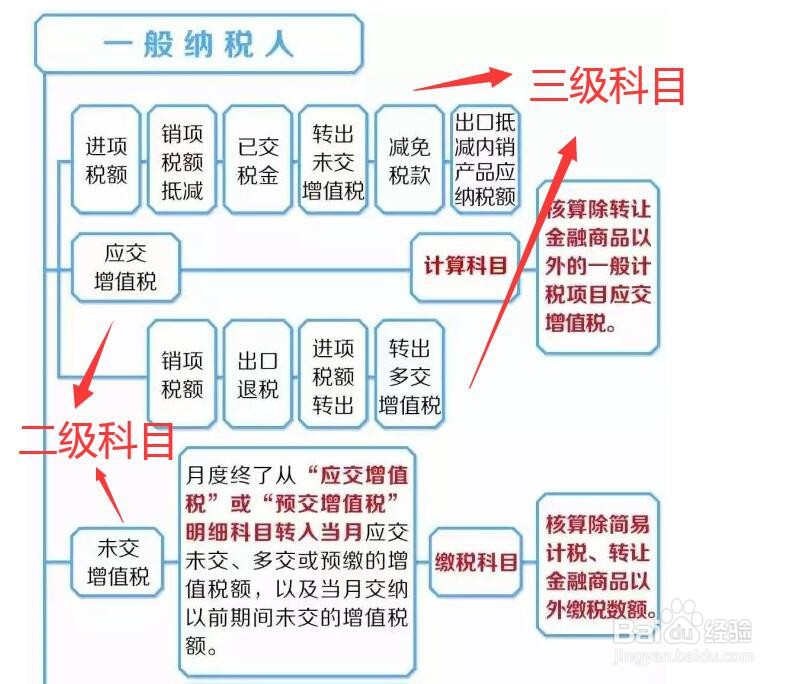

1、期末结账时,依据增值税相关的二级、三级科目明细账,准备编制结转分录。

2、步骤一,先结转“转出未交增值税”,结转分录为:

借:应交税费-应交增值税-销项税/进项税转出/出口退税等

贷:应交税费-应交增值税-进项税/减免税/已交增值税等

应交税费-应交增值税-转出未交增值税

3、步骤二,转出“转出未交增值税”,结转分录为:

借:应交税费-应交增值税-转出未交增值税

贷:应交税费-未交增值税

4、步骤三,转出“转出多交增值税”,结转分录为:

借:应交税费-未交增值税

贷:应交税费-应交增值税-转出多交增值税

5、经过上述三个步骤的结转,“转出未交增值税”与“转出多交增值税”科目余额应为0,“未交增值税”科目余额如果为贷方余额,代表应交未交的增值税额。

6、企业实际缴纳增值税时,做以下会计分录:

借:应交税费-未交增值税

贷:银行存款