1、使用者不同。增值税专票只能由一般纳税人领购使用,小规模纳税人只能经税务机关批准后由当地的税务机关代开;普票办理税务登记的各种纳税人都可领购使用。

2、税率相同,营改增后增值税普票和专票税率一样。小规模纳税人销售货物或应税劳务一般开税率3%的普通发票。应纳税额=含税销售额÷(1+3%)×3%。 一般纳税人的增值税(税率17% ) :应纳税额=(不含税销售额-不含税进货金额) × 17%

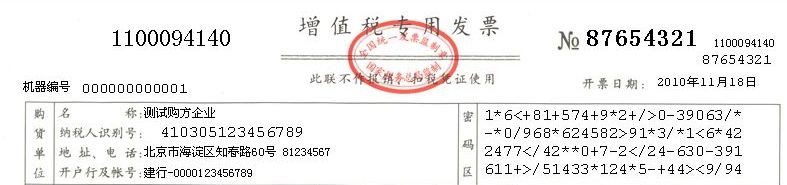

下图:右侧税率栏3%税率

3、两者用途不一样:

普票用途:一般作为收付款凭证、报销、会计记账。

比如在商场购买商品或产生服务都可索要的发票。

公司用于报销、计入会计凭证的票据。

4、专票用途:抵扣进项税

增值税专票不仅是购销双方收付款的凭证,还用作购买方(增值税一般纳税人)扣除增值税的凭证。而普票则除税法规定的经营项目外都不能抵扣进项税。财务人员会要求你开专票主要用于抵扣。

5、票面上区别:专票有“增值税专用”字样,普票则有“增值税普通发票”字样

6、专票基本联次有三联,包括发票联(购方记账)、抵扣联(购方抵税)、记账联(销方记账)。

普票基本联次有两联,包括发票联(购方记账)、记账联(销方记账)。