1、第一步:保不保身故?

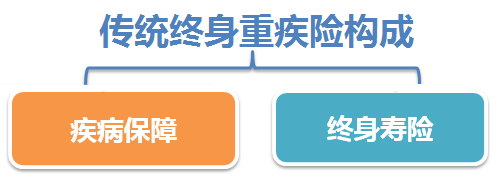

市面上 80% 以上的重疾险,都是传统的保终身的重疾险,这类重疾险的保障责任可以看作 “疾病” 和 “身故” 两份保障。

简单来讲,就是一份 50 万保额的重疾险,如果活到 90 岁没有患病,就算自然身故也能获得 50 万的赔付。

这些传统的终身重疾险产品目前产品比较多,比如大家常见的平安福、泰康百分百、太平洋金佑人生、国寿康宁、人保福等等。

这类产品无论如何,都能 100% 获得保额,所以这些产品价格都不便宜。

30 岁男性,50万保额保终身,每年保费在 1.1 万 - 1.6 万元之间。

除此以外,还有一种不含身故责任,只关注疾病的保障,没有寿险责任的产品,这类产品我们可以叫做 “消费型纯重疾险”。

这类产品由于去掉了寿险的保障,而且还可以选择只保一段时间,比如只保到 70 岁或 80 岁,所以每年保费可以做到非常非常低。

30 岁男性,50 万保额,30 年交费,保到 70 岁,每年保费约在3000-4000元左右,相比传统的产品保费支出会更少。

常见的产品比如:弘康健康一生 A、百年康惠保、复兴联合康乐e生、阳光 i 保等。

小结:

这两类产品没有好坏对错之分,大家可以根据自己的预算和偏好,选择传统的重疾险,也可以选择更加灵活保费较低的消费型重疾险。

2、第二步:重疾险保什么?

通过第一步,我们大致知道了自己要选择的类型,要么就是身故 + 重疾打包的终身型重疾险,要么就是消费型的纯重疾险。

那么除去身故责任,我们主要看看重疾险到底保什么?重疾险的核心就是疾病,目前行业对病种主要分成 “重疾” 和 “轻症” 两大类:

重疾:危及生命的疾病,治疗过程花费巨大

轻症:不会危及生命,花费不大

1、关于重疾病种:

在 2007 年,保险行业协统一制定了《重大疾病保险的疾病定义使用规范》,对各大保险公司疾病进行了统一。

所以无论是 80 种重疾,还是 100 种重疾,前 25 种病种各家保险公司定义都是相同的。

法定的 25 种重疾,在所有理赔的案件中,已经占到了所有重疾险理赔的 95% 左右,可以说是重疾险的核心。

所以大家不能简单粗暴的理解,重疾险保的疾病种类越多越好,不能说保 1000 种疾病的一定比保 25 种疾病的就好。

因为许多疾病很有可能百年一遇,比如埃博拉病毒、疯牛病等,这些病种可能是凑数的.....

2、重疾险轻症保障:

保险行业协会只对 25 种重疾进行了统一的规范和确定,对轻症没有统一的标准的,也造成不同公司对轻症的数量与种类都有一定的不同。

这里面就存在一定的猫腻,不同公司差异很大,而且普通百姓也没有能力辨别这一点。所以在测评重疾险时,轻症是我们重点测评的部分。

就算有些公司很大,但是对于高发轻症的保障都是不足的,所以这块需要我们重点关注。不同公司的差异还是不小的,甚至可以用 “差异极大” 来形容。

小结:

绝大部分人看重疾险的病种,都看不出来所以然来,深蓝君建议大家重点关注轻症部分。或者有家族病史,也可以重点关注家族病史的疾病。

另外如果预算实在有限,消费型重疾险有的可以不投保轻症,这样价格会更便宜。

3、第三步:重疾险怎么赔?

重疾险理赔准确的说是符合合同约定才能赔,那么重疾险合同是如何约定的呢?

深蓝君以涵盖绝大部分理赔的前 25 种重疾进行分析,基本可以分为 3 类:

确诊即赔:3 种

实施了某种手术才能赔:5 种

达到某种状态才能赔付:17 种

所以说重疾险并不完全是确诊就赔,还有一些疾病需要实施了特定的手术,还有一些需要达到一定的状态。

其实买保险就是买了一份合同,上面的这些细节都写在合同当中,只是普通人懒得看或者看不懂而已。

4、第四步:要不要返本?

返本重疾险目前基本都出现在终身型重疾险当中,深蓝君选了两款保障接近的产品,看看到底返本是否划算。

相同的条件下,同样是 50 万保额,如果追求 66 岁保费返还,那么每年需要多交 56% 的保费!

保险公司在几十年后返还的保费,实际上就是自己现在多交的保费。不花钱免费得到保障,这种事情只会发生在童话世界里。

延续之前的结论,深蓝君不推荐购买返还型重疾险。

小结:

深蓝君建议大家:保障归保障,理财归理财。不要想着通过重疾险实现理财的目的,能实现这样目的的产品,一般都是有缺陷的。

5、第五步:保额选到多少?

买保险就是买保额。因为重疾险的本质是收入补偿,所以保额太低根本是没有意义的。

深蓝君查了一下各家公司《2019 年理赔年报》,从具体数据来看,大多数人的重疾保额并不高。有的只买了几万块。现在重疾的治疗费用平均都在 30 万左右,重疾险保额太低,根本起不到什么作用。所以,深蓝君建议大家重疾险的保额都至少 30 万起步。

预算不够,没法承担那么高的保额怎么办?深蓝君建议你有如下几种方式:

消费型重疾险:消费型重疾险没有寿险责任,也没有储蓄的作用,所以保费非常低,预算有限的可以购买消费型重疾险,确保保额足够高;

缩短保障期限:还可以缩短保障期限,没必要追求保终身,可以选择保到 60 岁或者 70 岁,这样保费也会大幅度降低;

增加缴费年限:可以选择 30 年缴费,这样相同的保费可以承担更多的保额;

选择一年期重疾险:或者选择续保条件好的一年期重疾险进行搭配组合。