1、首先,最主要的三张报表:资产负债表、利润表、现金流量表是必不可少的,资产负债表由表头、正表和补充资料三个部分构成。

2、其次,表头部分包括资产负债表的名称、编号、编制单位、编表时间和金额单位等内容。

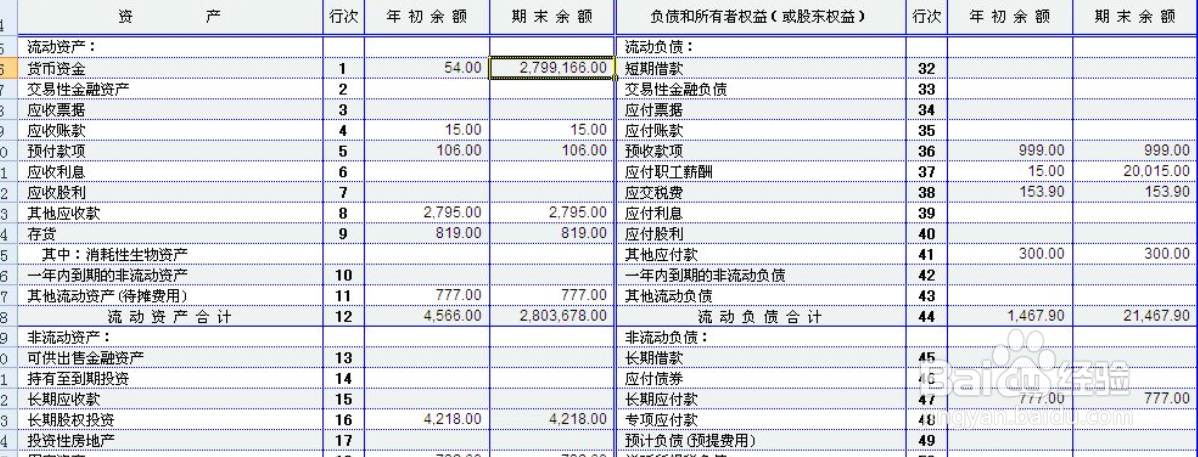

3、接着,正表是资产负债表的主体部分,主要反映资产负债表各项目的内容。资产负债表包括资产、负债和所有者权益三个会计要素。

4、然后,补充资料包括附注和附列资料等内容,填列一些不能直接列入资产负债表的项目。

5、再次,资产项目按照其流动性的大小(即变现能力的强弱)排列,流动性大的在先,流动性小的在后。

6、最后,负债项目按照其到期日的远近排列,到期日近的在先,到期日远的在后,所有者权益项目按其永久程度排列,永久程度高的在先,永久程度低的在后。