1、1.地税分类

地税里面有城建税,水利建设税,房产税,城镇土地使用税等等。

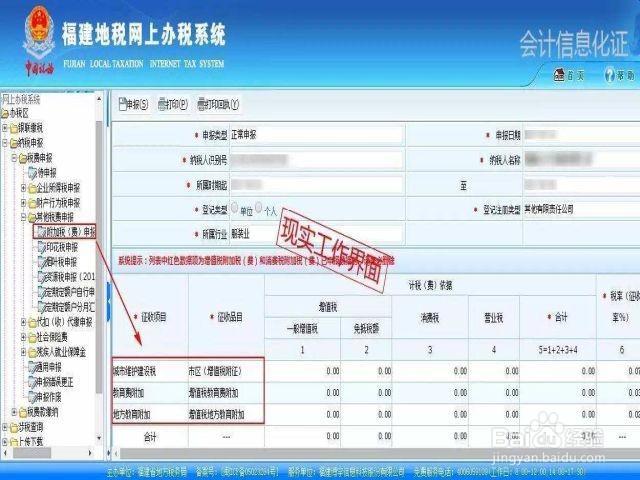

2、2.地税之城建税

城建税(增值税+营业税+消费税)纳税额*适用税率,这里的适用税指纳税人所在地市区的税率为7%,在县城、镇、大中型工矿企业不在县城、镇的税率为5%,不在市区、县城、镇的税率为1%。

3、3.水利建设税

水利建设税=(增值税+营业税+消费税)*1%,这里的增值税,营业税,消费税的总和就是纳税额。

4、4.房产税

如果企业拥有房产产权的,需缴纳房产税。 房产税是在城市、县城、建制镇、工矿区范围内,对拥有房屋产权的内资单位和个人按照房产税原值或租金收入征收的一种税。

5、5.房产税以原值计税

以房产税原值(评估值)为计税依据,税率为1.2%。计算公式为: 房产税年应纳税额=房产原值(评估值)×(1-30%)×1.2%。

6、6.房产税以租金计税

以租金收入为计税依据的,税率为12%。 计算公式为: 房产税年应纳税额=年租金收入×12%如果单位属于 "外商投资企业或外国企业"应缴纳城市房地产税。