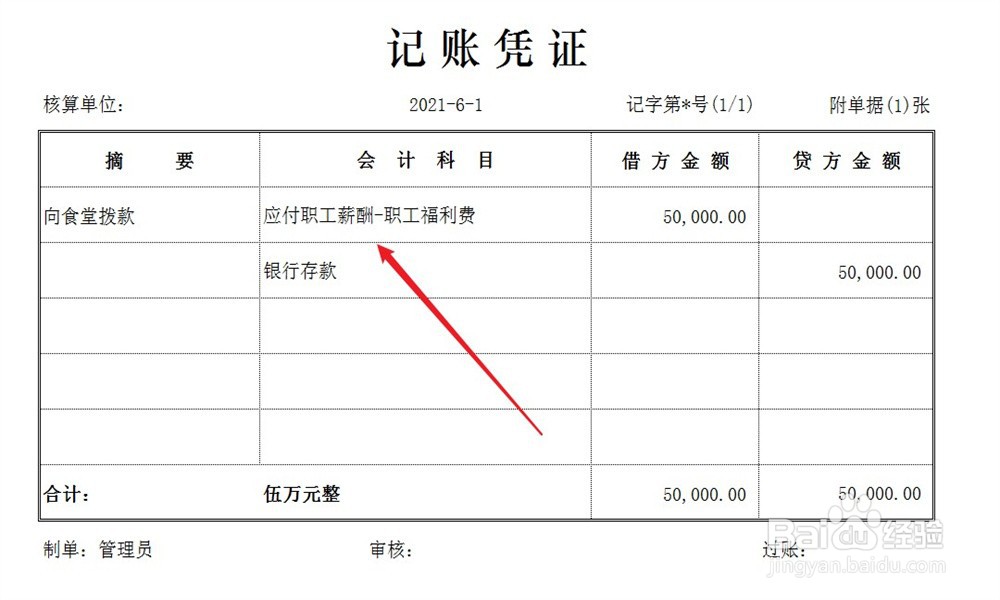

1、公司日常向食堂拨款用于食堂采购,将款项计入应付职工薪酬科目,账务处理方法如下。

2、公司根据食堂提供的采购凭据,记录员工福利费,并同时记录应付职工薪酬科目,账务处理方法如下。

3、期末结账,将员工福利费结转至公司损益,账务处理方法如下。

4、同时,结转未分配利润,账务处理方法如下。

1、公司日常向食堂拨款用于食堂采购,将款项计入应付职工薪酬科目,账务处理方法如下。

2、公司根据食堂提供的采购凭据,记录员工福利费,并同时记录应付职工薪酬科目,账务处理方法如下。

3、期末结账,将员工福利费结转至公司损益,账务处理方法如下。

4、同时,结转未分配利润,账务处理方法如下。