1、将公司买车计入固定资产-运输工具,同时确认应交税费-应交增值税(进项税额)。

2、次月起,每月确认折旧费用,将计提金额计入折旧费科目和累计折旧科目。

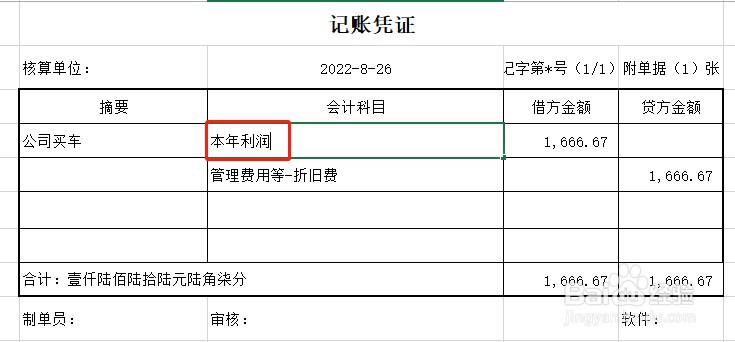

3、月末结账,将折旧费科目余额结转到本年利润科目即可。