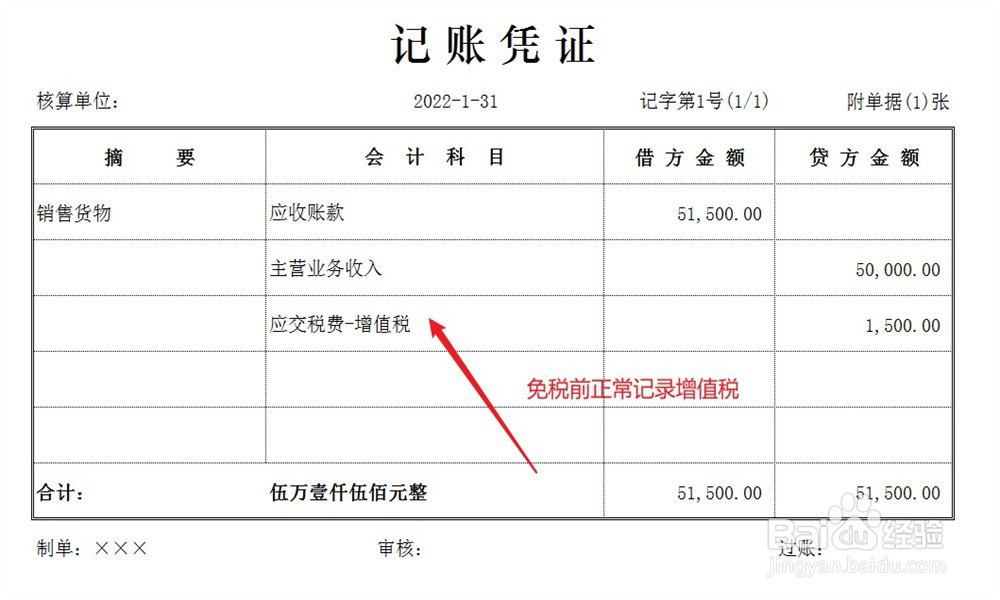

1、免征前正常记录增值税:

小规模纳税人在免征增值税之前,发生销售业务时,正常确认增值税,账务处理方法如下。

2、结转免征增值税:

小规模纳税人符合季度销售额未达45万,可免征增值税,将已经记录的增值税全部结转到营业外收入科目,账务处理方法如下。

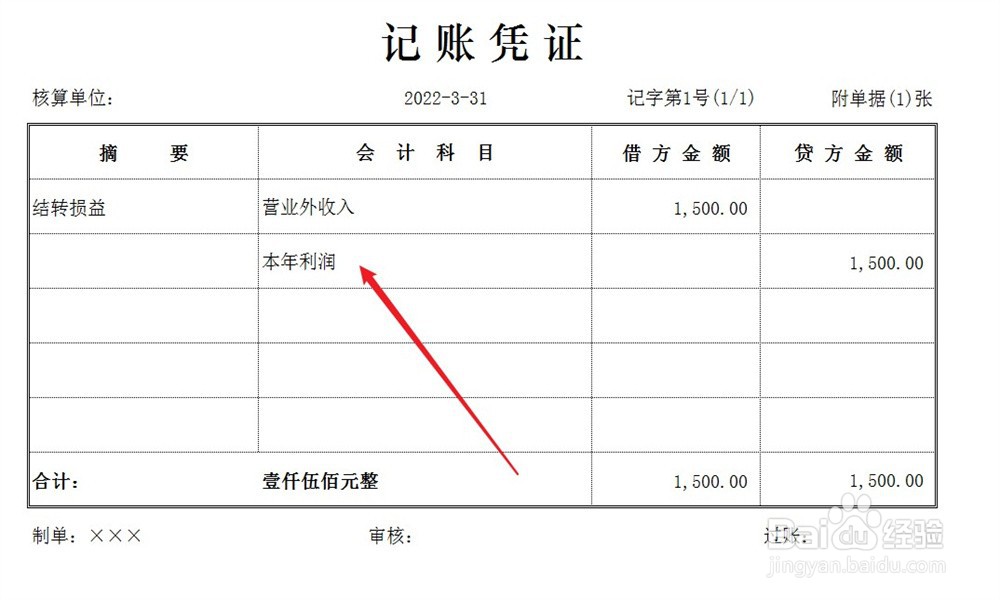

3、结转损益:

当期期末结账,将免征的增值税结转至公司损益,账务处理方法如下。

4、结转未分配利润:

最后,结转未分配利润,账务处理方法如下。

1、免征前正常记录增值税:

小规模纳税人在免征增值税之前,发生销售业务时,正常确认增值税,账务处理方法如下。

2、结转免征增值税:

小规模纳税人符合季度销售额未达45万,可免征增值税,将已经记录的增值税全部结转到营业外收入科目,账务处理方法如下。

3、结转损益:

当期期末结账,将免征的增值税结转至公司损益,账务处理方法如下。

4、结转未分配利润:

最后,结转未分配利润,账务处理方法如下。