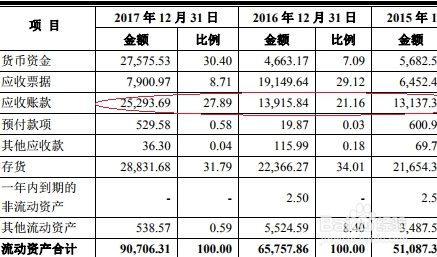

1、看应收账槐瞧款的总量。一个企业应收账款的年度增幅不宜波动太大,不能增长太多,应与企业的收入成正比,否则说明企业的产品竞争力在下降,投资有风险。

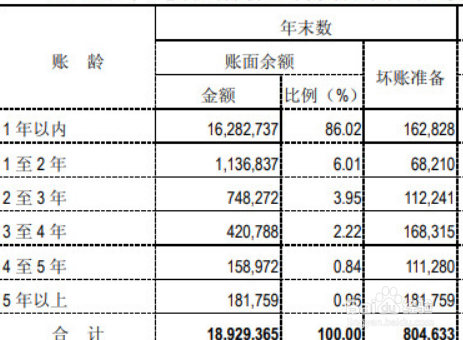

2、看应收账款的账龄。一般来说,应收账款的账龄宜短不宜长,因为账龄长意味着坏账风险高,资金缺乏流动性,企业经营过于被动。

3、看应收账款的构成结构。如果应收账款的数量与产品销售量乘正比,说明合理,反之则不合理。

4、看应收账款的集中度。应收账款的项目如果过于分散,说明企业对于自身资金缺乏管控,企业管理存在漏洞。

5、看应收账款的稳定性。一个发展良好的企脂购业其应收账款的总额、结构、账龄等均趋各伟诉于稳定,如果波动性太大,说明该企业总体经营也存在极大的不稳定性。

6、看应收账款是否存在虚假内容。有的企业为了报表好看,可能会发布虚假消息,投资者需谨慎。