1、首先,计算长期资产中各项目的比重,了解企业资产的状况和潜能。长期投资的金额和比重大小,反映企业资本经营的规模和水平。

2、其次,固定资产净额和比重的大小,反映企业的生产能力和技术进步,进而反映其获利能力。

3、接着,如果净额接近原值,说明企业要么是新的,要么是老企业的旧资产通过技术改造成为优质资产。

4、然后,如果净额很小,说明企业技术落后,资金缺乏。无形资产金额和比重大小,反映企业的技术含量。

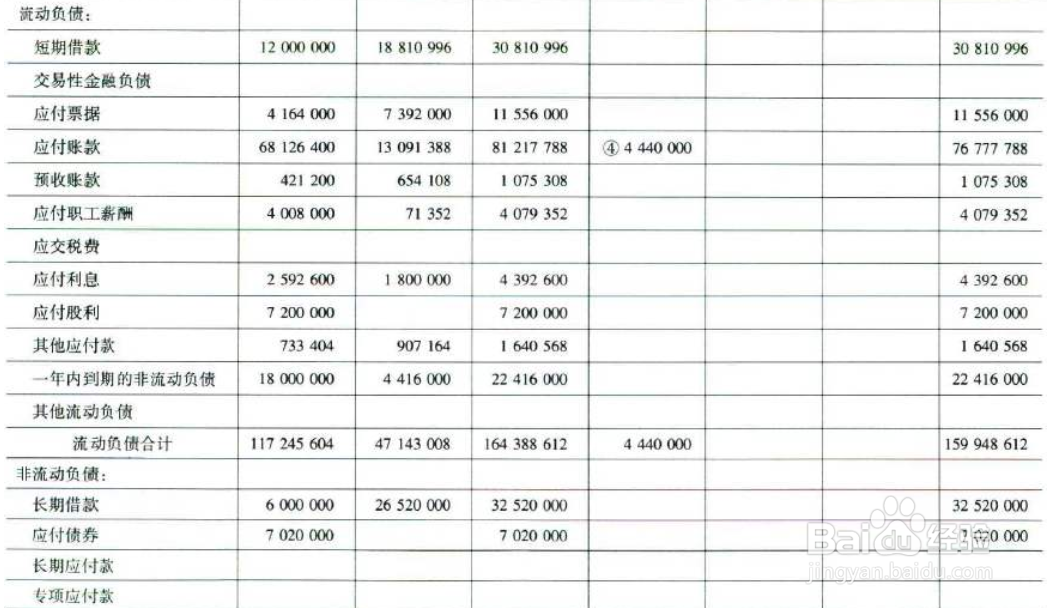

5、再次,负债方面,计算流动负债与长期负债的比重,如果流动负债比重大反映出企业偿债压力大。

6、最后,如果长期负债比重大说明企业财务负担重,计算长期负债与总资本的比率,分析总资本对长期负债的保障程度。