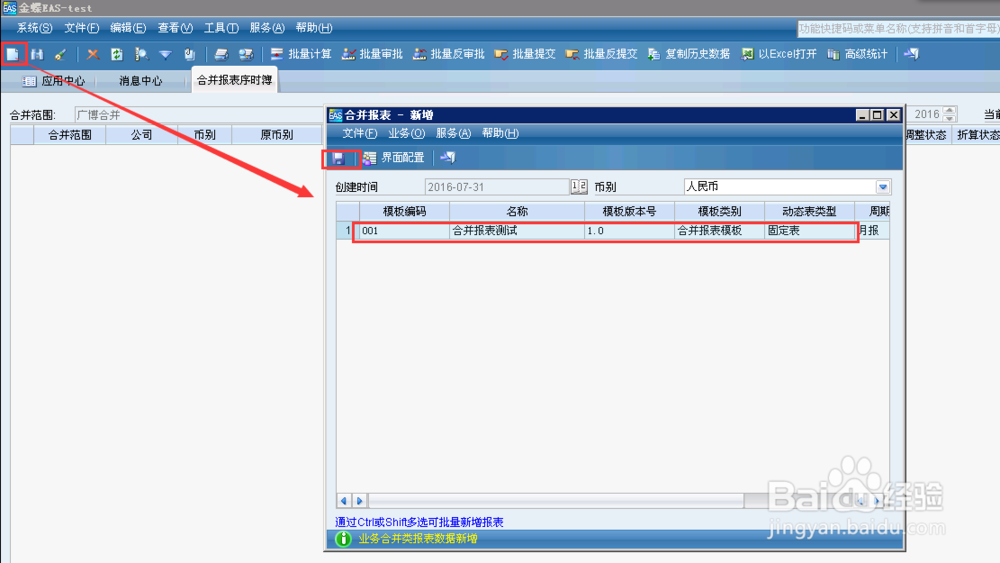

1、 报表合并

1工作底稿

是合并报表的草稿,是编制合并报表的前提,一方面,工作底稿汇总所有子公司上报的个别报表数据,另一面,所有子公司的抵销分录数据也自动汇总到工作底稿。“个别数”和“抵销分录”的数据经过计算得到“合并数”,而合并报表的数据就来源与工作底稿的“合并数”。

路径:【战略管理】—【法定合并】—【合并处理】—【工作底稿】

步骤1:新增工作底稿。选择已经分配的模板,保存。

2、步骤2:双击进入工作底稿报表编辑界面,系统自动列举显示各公司的情况,点击“计算”,会提示有多少公司报表尚未确认。

3、步骤3:确认数据无误后保存,审批。

注:在编辑状态下,执行“按调整前数据计算整个报表”、“按调整前数据计算当前表页”,计算完成后,保存按钮和菜单灰显,但支持导出文件功能。再次执行[计算报表]或[计算当前表页]时,保存按钮和菜单可用。

4、2 合并报表

合并报表由集团、子集团等虚体组织编制,它是在对纳入合并范围的个别报表的数据进行汇总的基础上,通过编制抵销分录将企业集团内部的经济业务对个别报表的影响予以抵销,然后合并个别报表各项目的数额编制而成的。路径:【战略管理】—【法定合并】—【合并处理】—【合并报表】

步骤1:新增报表。选择已分配的报表模板,点击保存。

5、步骤2:点击“修改”进入报表编辑界面,点击“计算”。

6、步骤3:检查数据无误后保存,审批。

注意事项:

1、合并报表年初数取数来源为【结转下年年初数】的【维护合并报表年初数】,并非取自工作底稿中的年初数。

2、合并报表编制与汇总报表不同,只有一种方式:项目方式,即:定义合并报表中单元格的项目公式,合并报表模板的编辑与个别报表模板的编辑方法相同,只是不能插入抵销表。

3、下级合并单元组的合并报表可以审批上报由上级进行接收,顶级合并单元组审批之后即为已接收状态,如要修改该报表直接反审批即可,不可执行反接收操作。

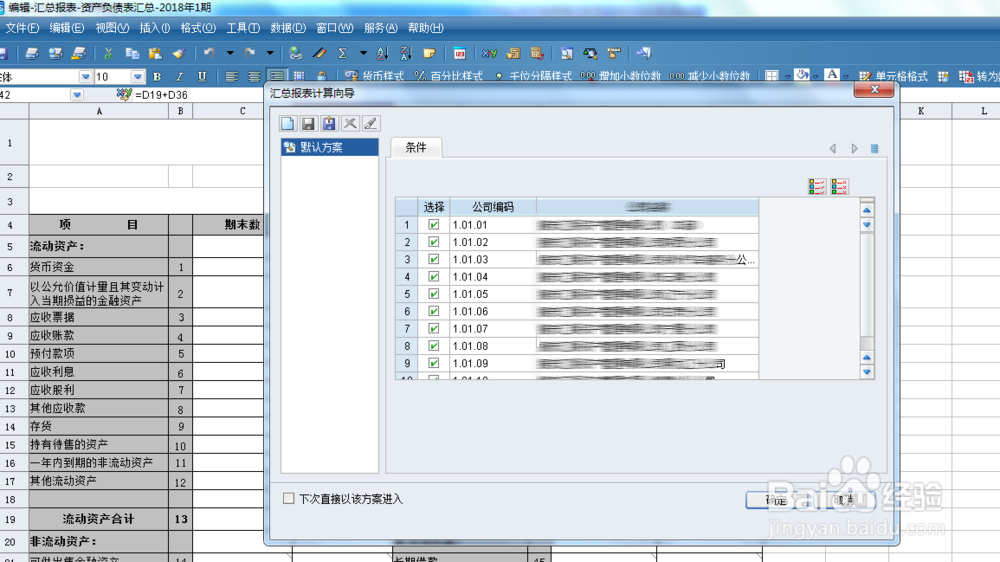

7、3 汇总报表

就是个别报表数据简单加总,不涉及内部抵销业务。

路径:集团组织下,【战略管理】—【法定合并】—【报表汇总】—【汇总报表】,进入汇总报表界面,点击新增,选择新增的汇总报表模板,保存后新建成功。

8、步骤2:编辑汇总报表。双击新增的汇总报表,进入报表编辑界面后,按“F9”计算,会出现计算向导,勾选汇总数据的公司。点击“确定”,会提示还有未确认报表的公司,并可以点击详情查看确认。

9、步骤3:汇总报表生成,报表生成后会显示汇总区域的数据,未设置汇总区域的数据则不会显示。点击保存审批即可。