1、企业所得税是按应纳税所得额计算缴纳的。

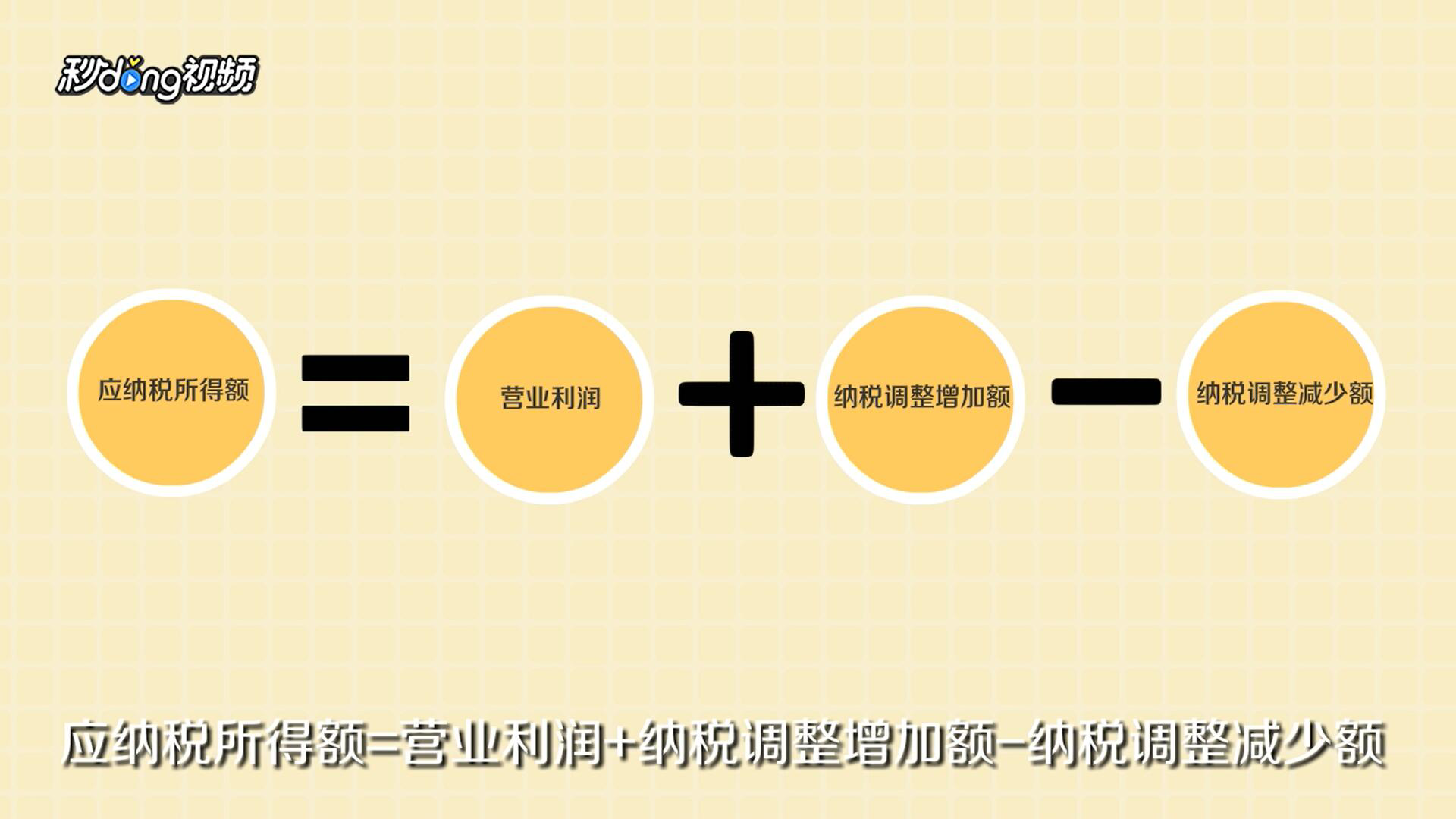

2、应纳税所得额=营业利润+纳税调整增加额-纳税调整减少额。

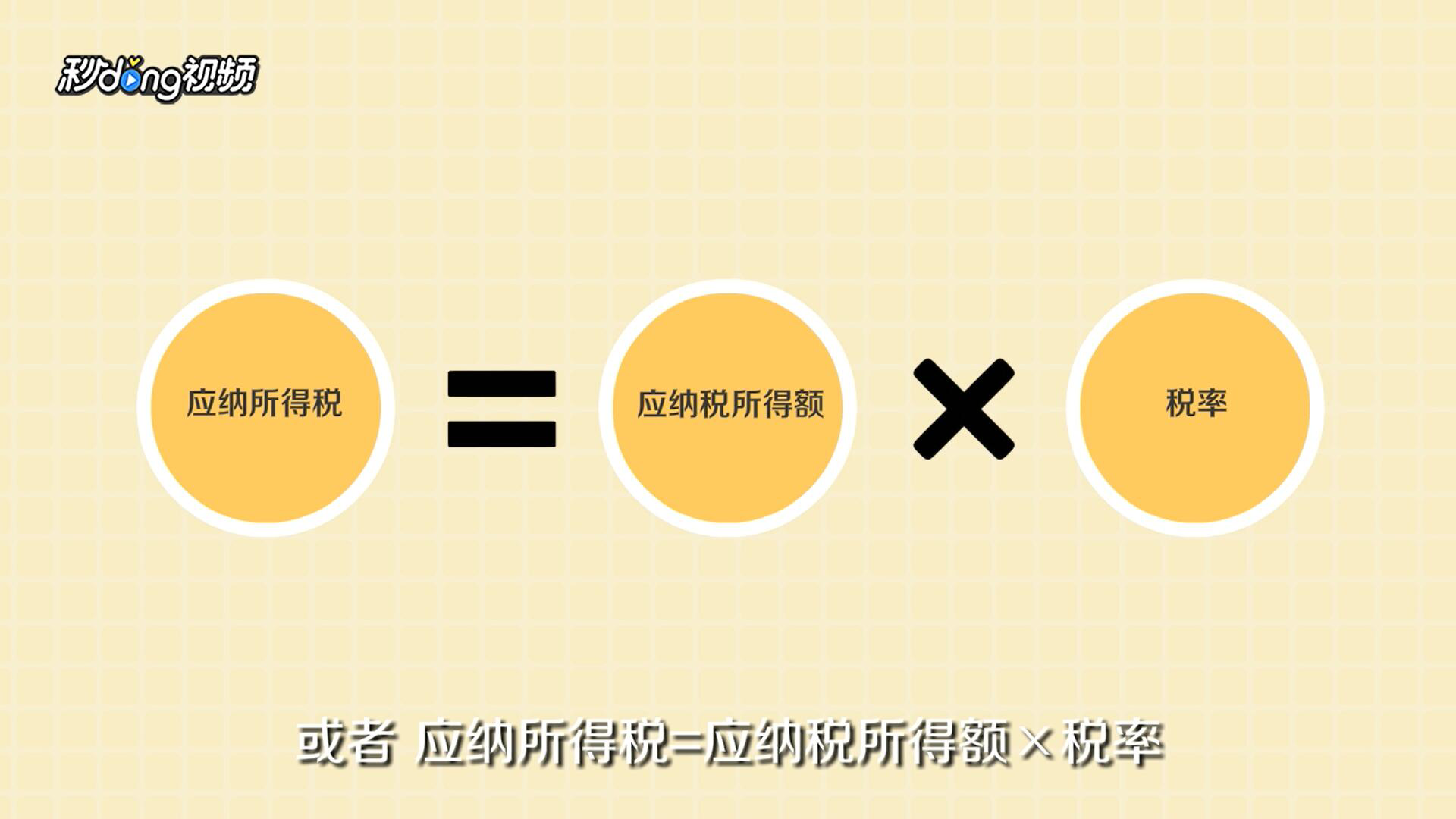

3、应纳所得税=应纳税所得额*税率。

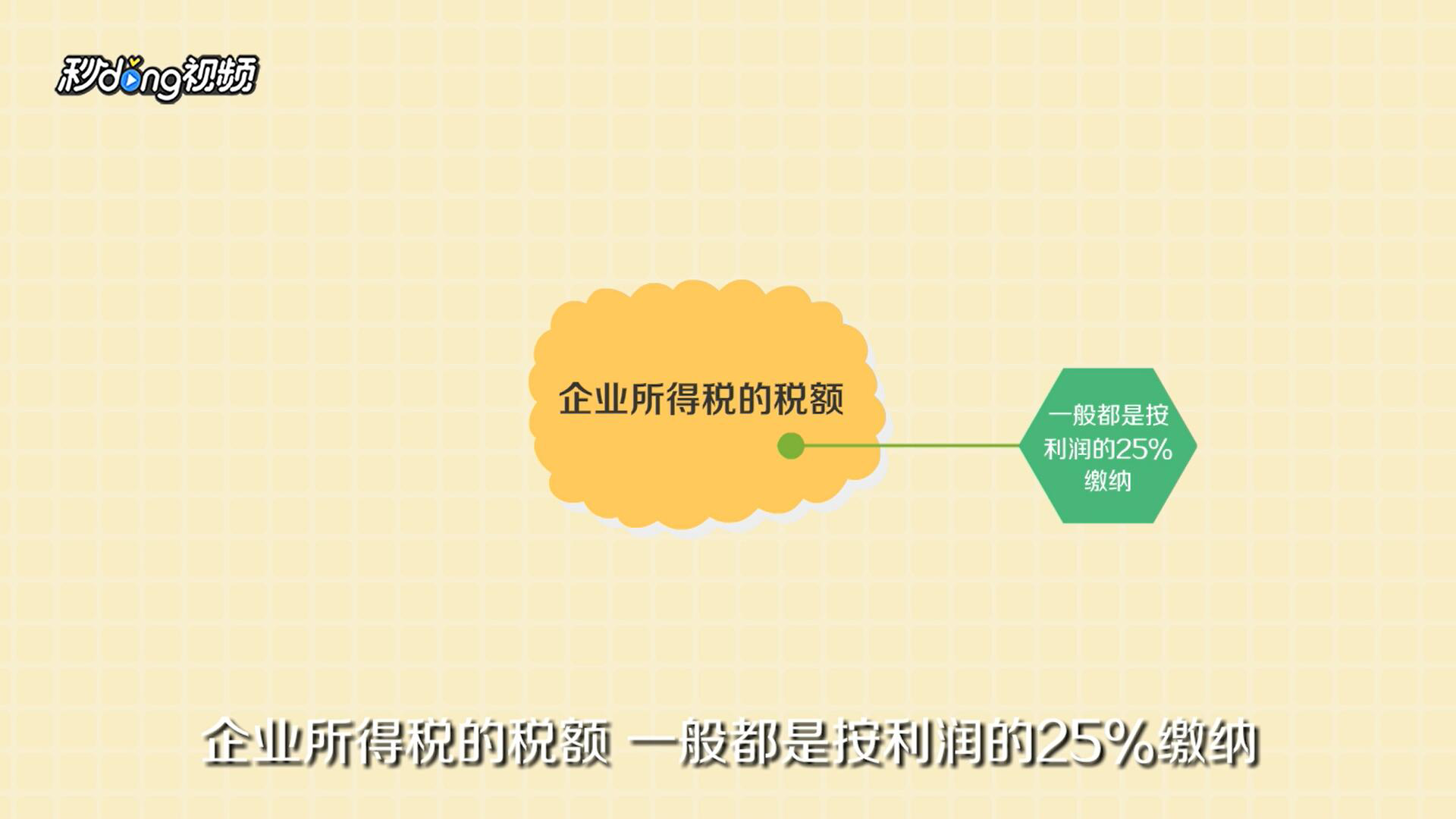

4、企业所得税的税额,一般都是按利润的25%缴纳。

5、会计分录计提时:借,所得税;贷,应交税金,应交所得税。

6、缴纳时:借,应交税金,应交所得税;贷,银行存款。

7、期末结转时:借,本年利润;贷,所得税。

1、企业所得税是按应纳税所得额计算缴纳的。

2、应纳税所得额=营业利润+纳税调整增加额-纳税调整减少额。

3、应纳所得税=应纳税所得额*税率。

4、企业所得税的税额,一般都是按利润的25%缴纳。

5、会计分录计提时:借,所得税;贷,应交税金,应交所得税。

6、缴纳时:借,应交税金,应交所得税;贷,银行存款。

7、期末结转时:借,本年利润;贷,所得税。