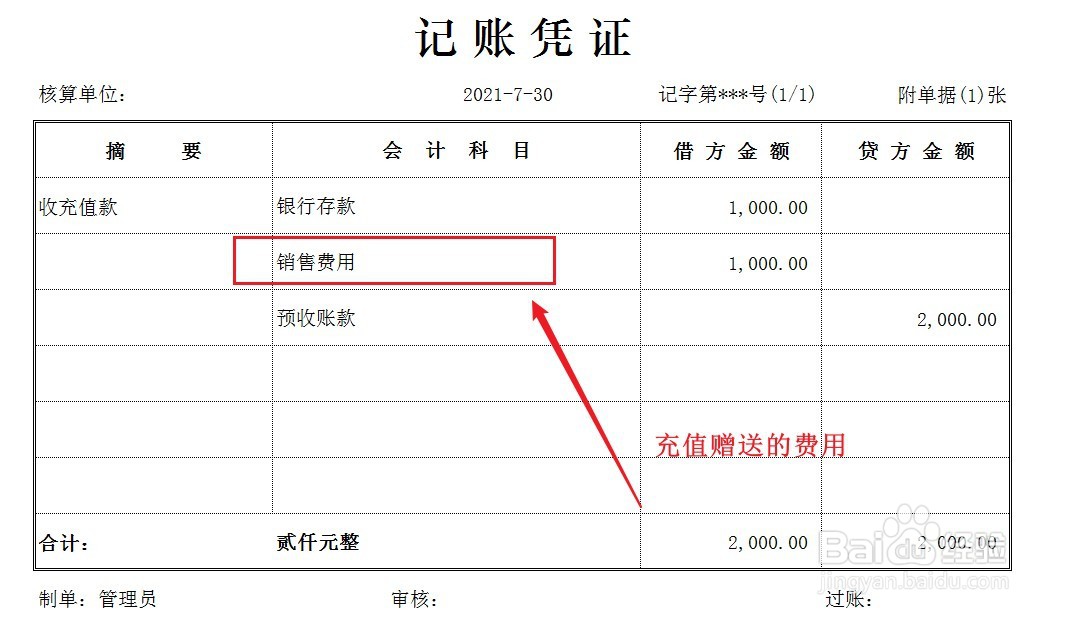

1、企业收到充值款1000元,做以下账务处理。

2、赠送的费用属于促销费用,直接计入企业损益,账务处理如下。

3、充值款1000元与赠送款1000元合计计入“预收账款”,供消费者使用。

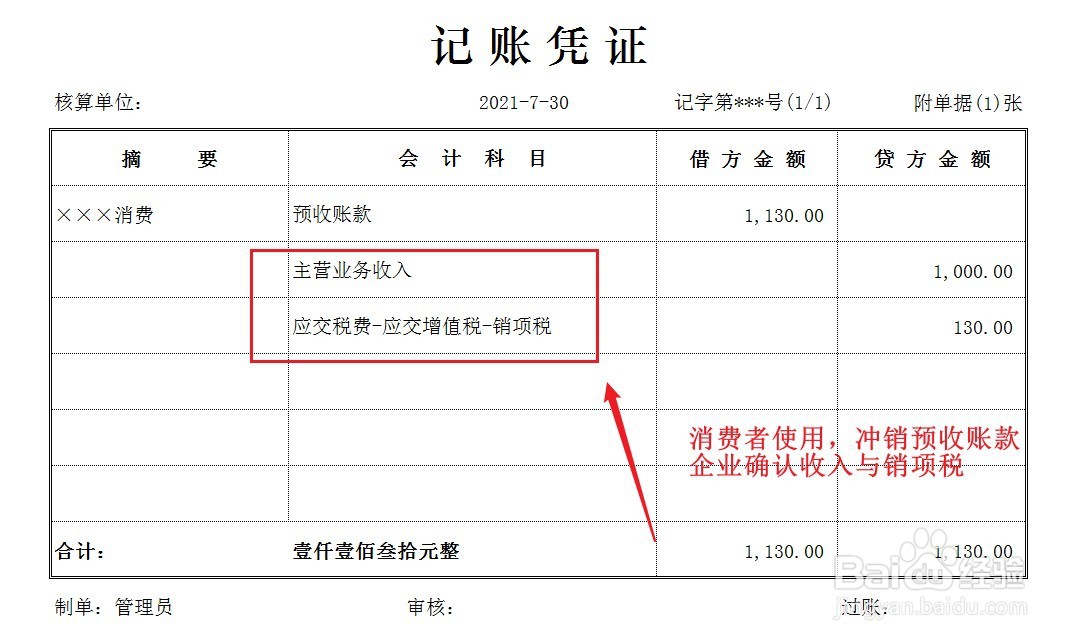

4、消费者使用时,冲销预收账款余额,账务处理如下。

5、“预收账款”余额表示消费者尚未使用的款项。

1、企业收到充值款1000元,做以下账务处理。

2、赠送的费用属于促销费用,直接计入企业损益,账务处理如下。

3、充值款1000元与赠送款1000元合计计入“预收账款”,供消费者使用。

4、消费者使用时,冲销预收账款余额,账务处理如下。

5、“预收账款”余额表示消费者尚未使用的款项。