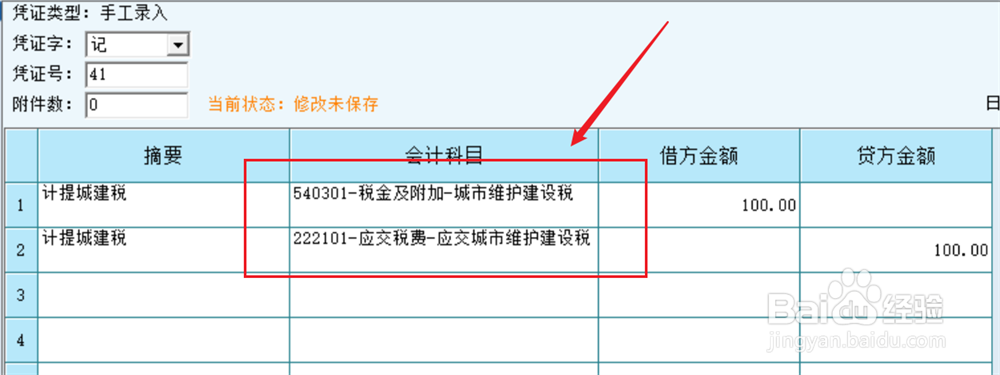

1、计提城市维护建设税:

首先,计提城市维护建设税。借记税金及附加科目,贷记应交税费科目。

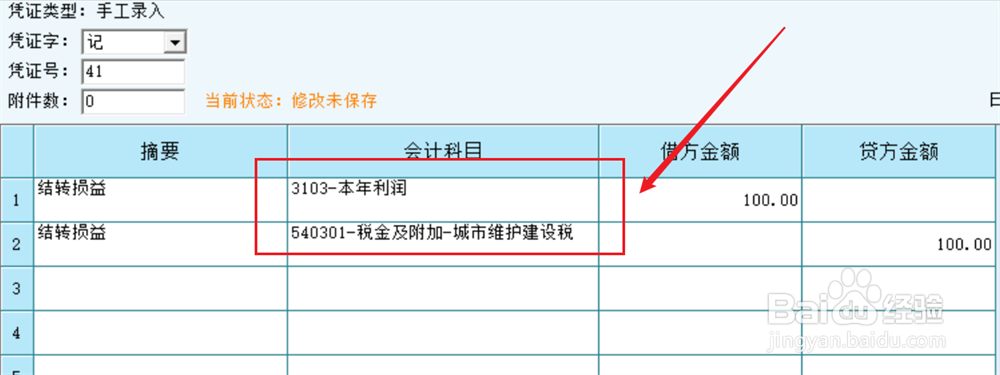

2、结转当月损益:

在当月期末,结转损益。借记本年利润科目,贷记税金及附加科目。

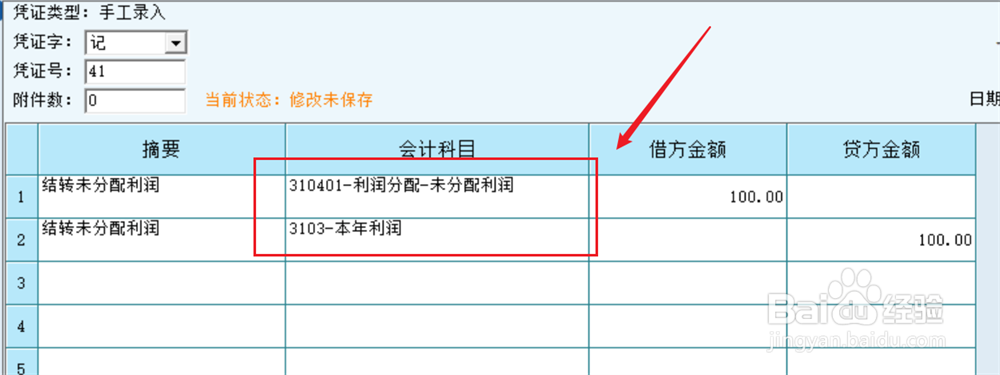

3、结转未分配利润:

然后,结转未分配利润。借记未分配利润科目,贷记本年利润科目。

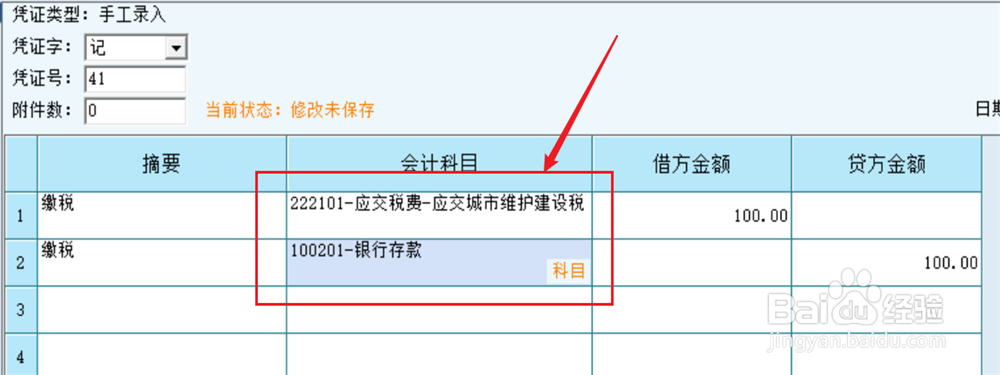

4、缴纳城市维护建设税:

实际缴纳税费,借记应交税费科目,贷记银行存款科目。

1、计提城市维护建设税:

首先,计提城市维护建设税。借记税金及附加科目,贷记应交税费科目。

2、结转当月损益:

在当月期末,结转损益。借记本年利润科目,贷记税金及附加科目。

3、结转未分配利润:

然后,结转未分配利润。借记未分配利润科目,贷记本年利润科目。

4、缴纳城市维护建设税:

实际缴纳税费,借记应交税费科目,贷记银行存款科目。