1、当企业的预付账款发生回收风险,应先计提坏账准备,做以下账务处理。

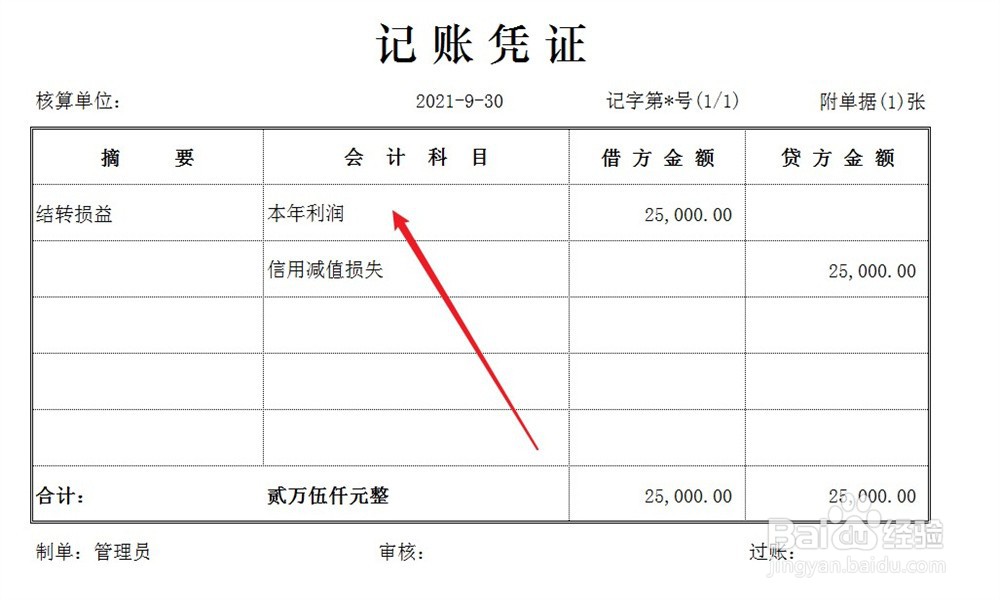

2、期末结账,将坏账准备结转到企业损益,账务处理如下。

3、同时,结转未分配利润,做以下账务处理。

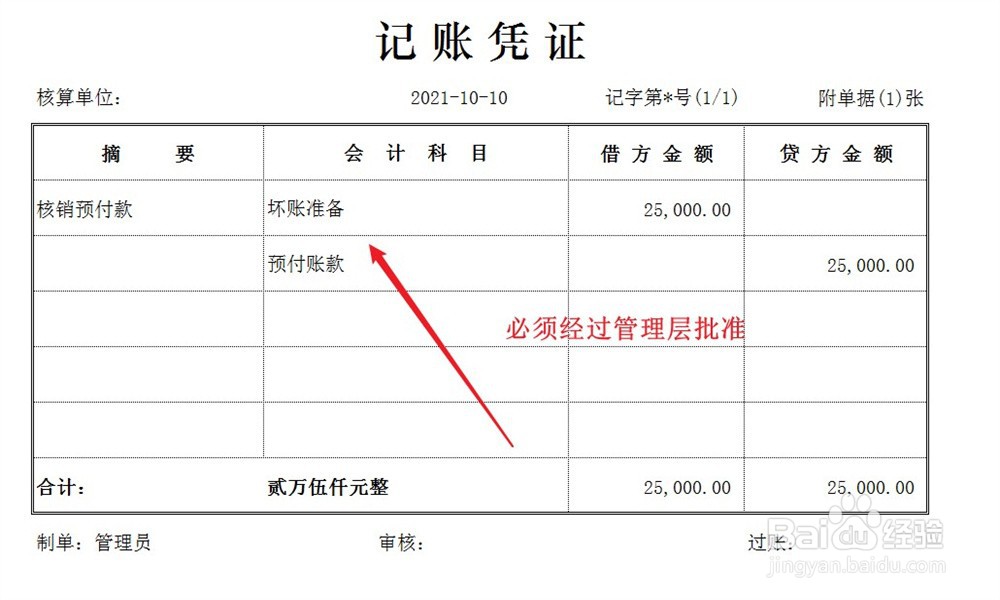

4、预付账款确定无法收回时,提交款项核销报告并由管理层批准。依据审批报告做款项核销处理,账务处理如下。

1、当企业的预付账款发生回收风险,应先计提坏账准备,做以下账务处理。

2、期末结账,将坏账准备结转到企业损益,账务处理如下。

3、同时,结转未分配利润,做以下账务处理。

4、预付账款确定无法收回时,提交款项核销报告并由管理层批准。依据审批报告做款项核销处理,账务处理如下。