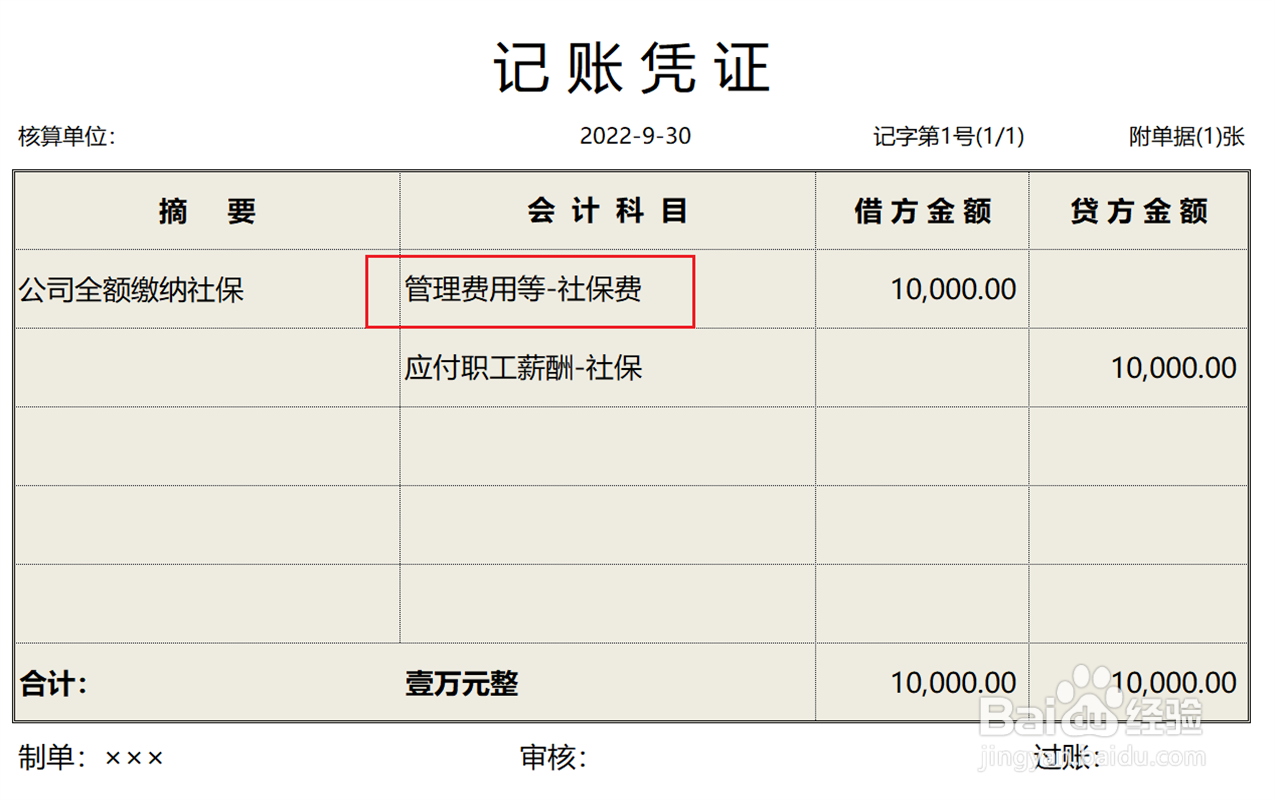

1、首先,将全额缴纳的费用计入费用科目与应付职工薪酬科目。

2、当月期末结账,将费用余额全部结转到本年利润科目。

3、接下来,将本年利润科目余额结转到未分配利润科目。

4、最后,实际缴纳费用,冲销应付职工薪酬科目,入账完成。