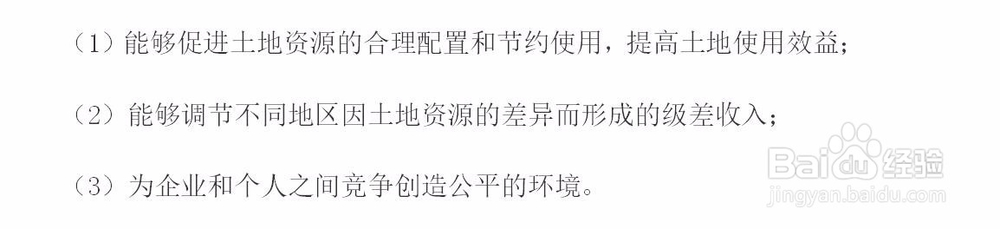

1、开征土地使用税的目的是为了保护土地资源,使企业能够节约用地。

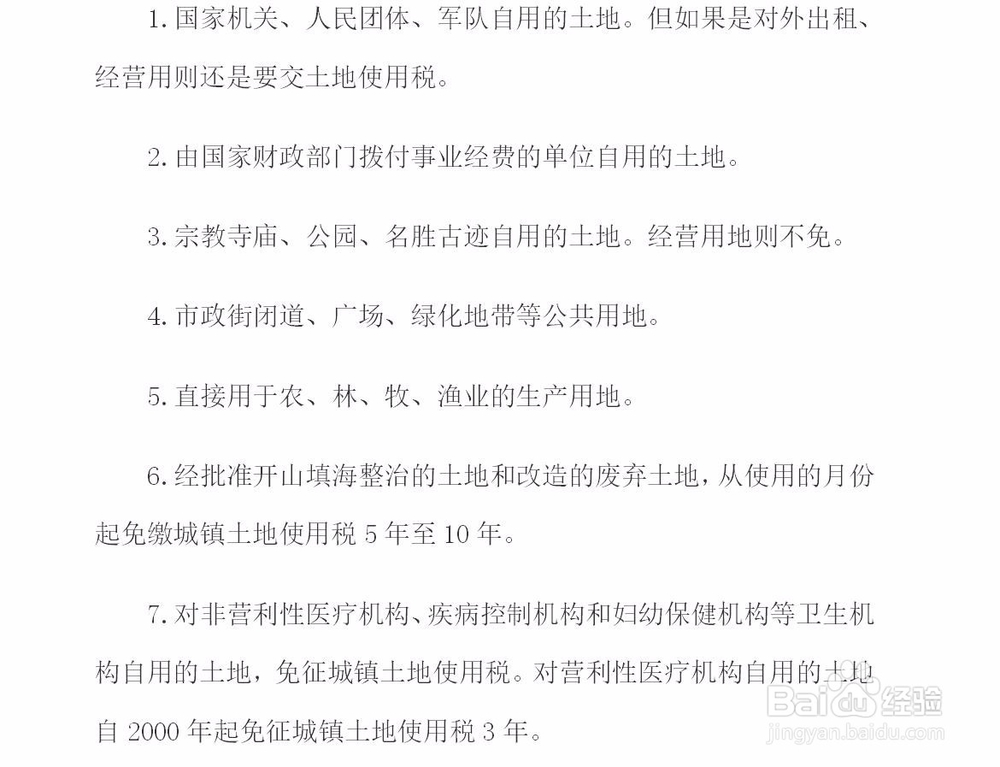

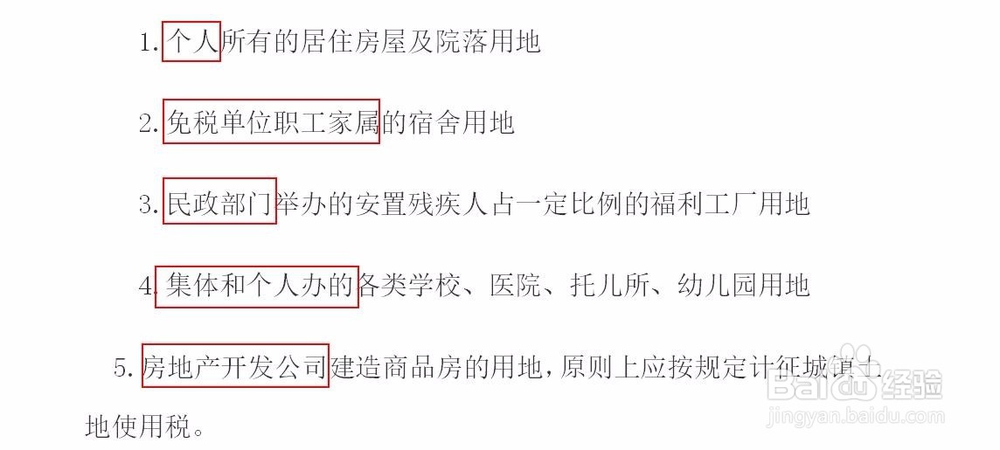

1、国家预算收支单位的自用地免税。

主要是指一些国家机关、人民团体、军队用地、事业单位用地、公共用地等。

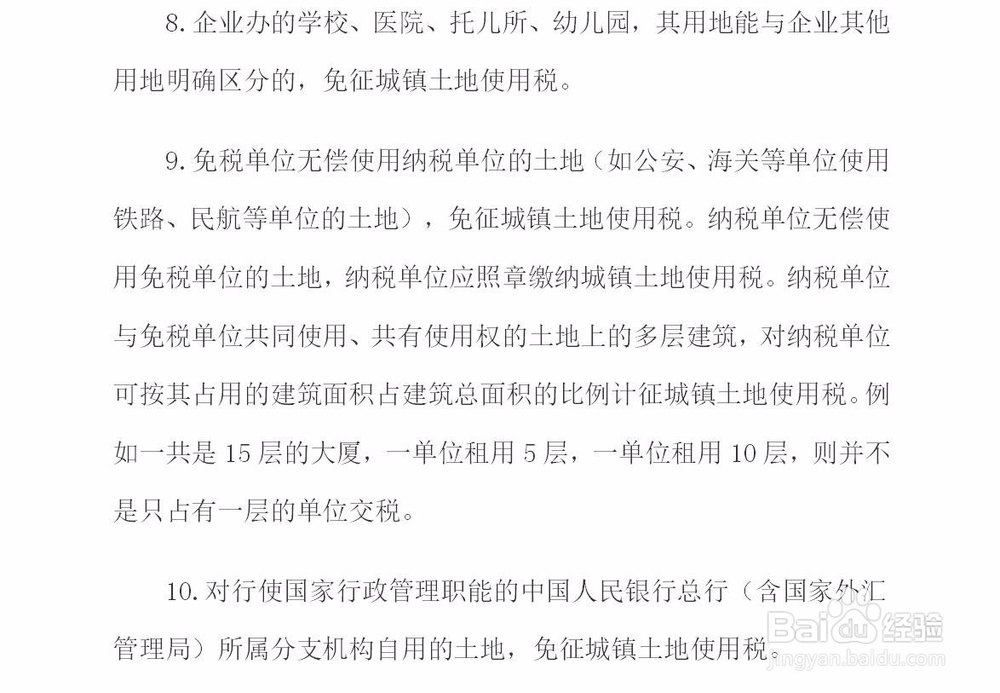

2、国有重点扶植项目免税。

主要是指公共绿化用地、公园用地等。

3、土地由省、自治区、直辖市地方税务局确定减免土地使用税。

须由由地方相关部门确定的用地。

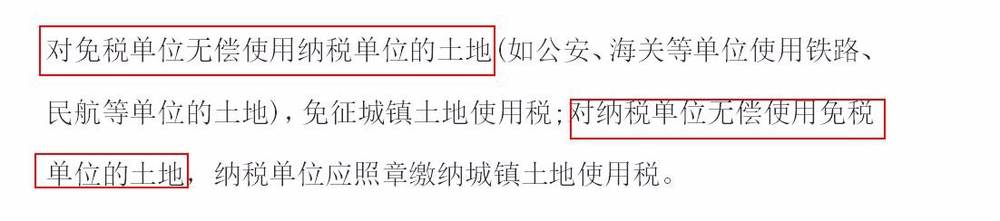

1、免税单位与纳税单位之间无偿使用的土地。

对于免税单位和纳税单位之间存在交叉的用地须明确规定。

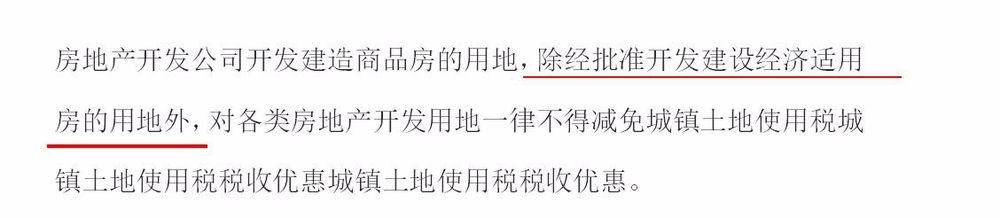

2、房地产开发公司开发建造商品房的用地。

根据房地产开发公司开发房屋属性不同,对优惠税也应该有相关规定。

3、企业范围内的荒山、林地、湖泊等占地应根据其使用情况确定合理的优惠政策。