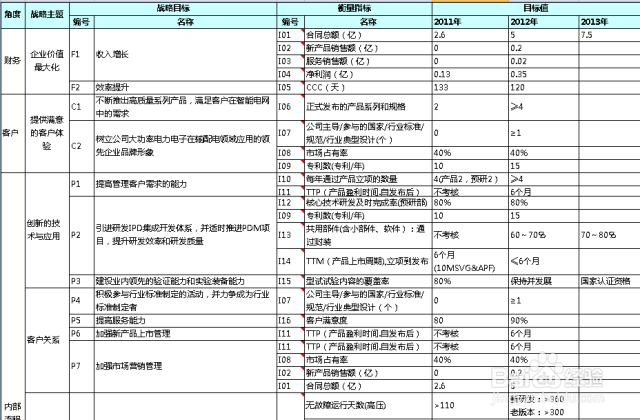

1、清楚理解公司的中长期战略规划

每个企业都有自己的中长期战略规则,这也是企业在一定时期内的总体目标,是各管理部门的行动指南,作为部门主管首先必须对公司的战略规划理解透彻。只有这样,才能将公司的战略转化为自己所管理的部门行动,并围绕公司的目标开展部门的管理工作。

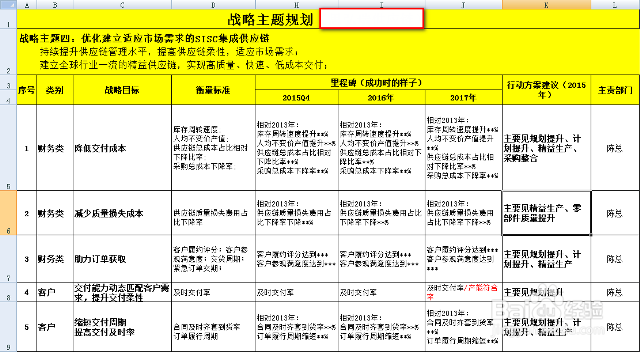

2、拟订部门的管理规划

根据公司的中长期战略规划拟订部门的管理规划,是部门管理必不可少的环节,也是编制部门预算的关键过程,作为企业的职能管理部门,只有将公司战略转化为具体的管理行动,才能使公司的总体目标得以实行,同时,部门的管理行动也是预算活动的重要依据。

3、产品销售预测是预算的要约之一

产品销售是生产型企业经营的主要目的,因此销售预测是现代企业管理的重要的活动,也是部门预算的关键数据来源。

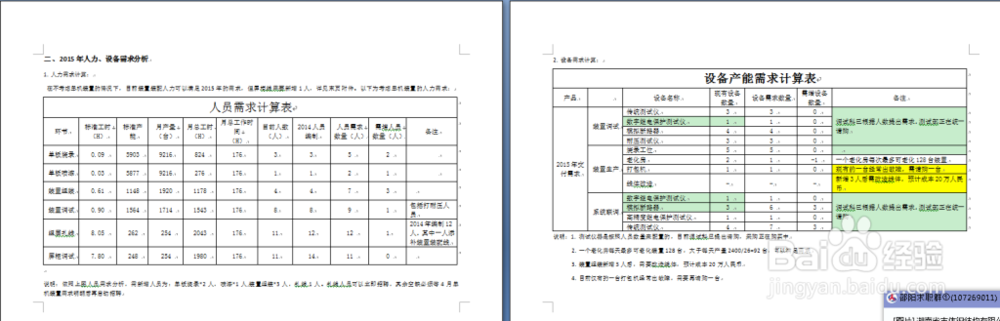

4、根据公司战略及市场数据编制部门的人力、设备等能力规划方案

部门人员、设备等能力是预算编制的前提条件,所以,作为一个部门主管首先必须按照公司的战略规划及产品销售预测等对部门的各项能力进行评估,对部门的人力资源、设备能力进行需求分析,确定自己部门未来的人员配备、设备配置等,人员、设备等资源情况是部门预算最重要的数据支撑。

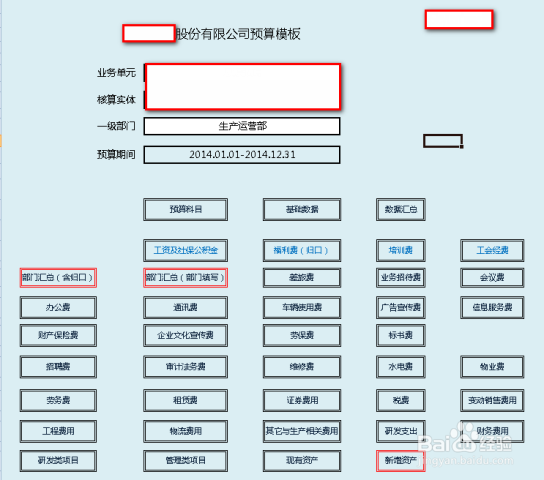

5、确定预算项目类别

每个企业都有自己的预算最终归口部门,有的企业有专门的预算部门,有的企业由财务部门主管预算工作,作为企业的部门的主管,首先应当对自己部门的费用类目比较清楚,也可以参照以前年度的费用使用情况并结合部门的规划确定预算项目。

6、预算数据收集

对于预算项目,主要分为固定费用项目和变动费用项目,固定费用项目一般指在年度内单位费用标准固定,比如办公费、福利费、工会经费等每个员工都是按统一标准进行使用的。再比如物业费、租赁费在一个年度内基本上都是固定的。变动费一般指企业在经营中可能随市场价格进行变动,可能因业务发生变化而变化的费用,比如材料费、项目研发费、调试费等。固定费用的数据主要由财务部、人力资源部、资产管理部等管理支持部门进行提供,变动费用主要参照历史数据、市场价格变动指数等进行计算。

7、预算编制的数据要求

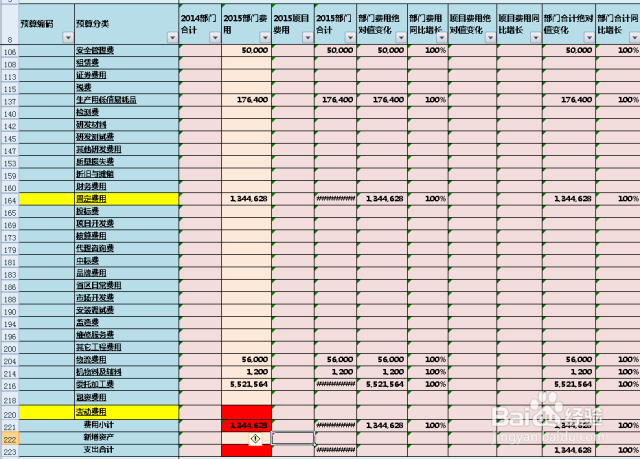

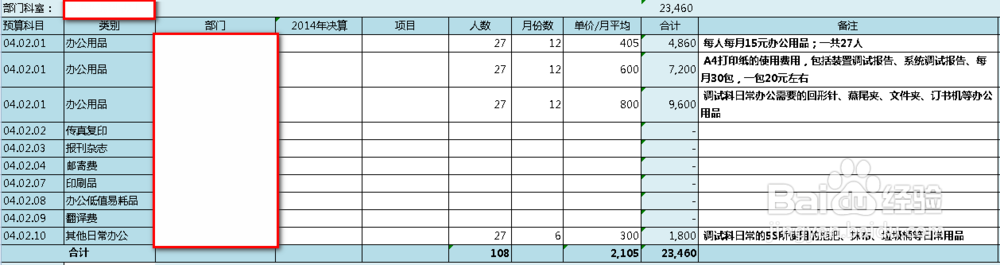

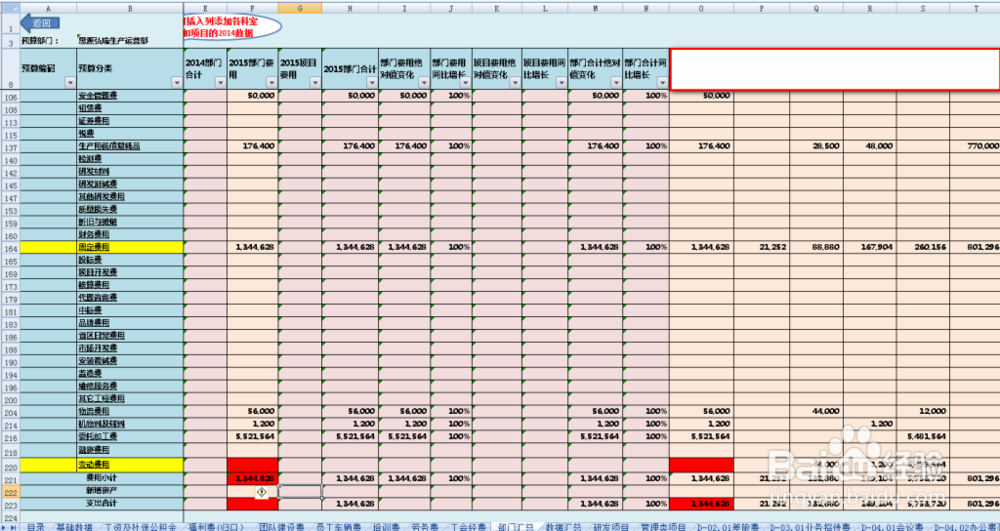

预算工作是一种要求比较严谨的管理活动,因此对于预算的数据必须客观,费用项目清楚明了。对于一些固定费用,人员数据、时间、单位费用量、用途必须标注清楚。对于变动费用的计算来源也必须在预算表备注清楚。对于固定资产、材料费、项目费用等高费用项目,必须列有清单,以保证费的正确使用。对于一些参照历年数据按比列增减的费用项目必须标准增减比列以及确定比列的依据。

8、部门预算的审核

部门的预算在编制完成后,部门主管需组织各下属机构负责人进行内部审核,审核的依据主要是部门的年度方案、公司管理支持部门的费用标准、部门产能建设及历史数据等。预算的主要目的是管理效率、资金控制以及公司战略的实现。内部审核通过后提交公司预算主管部门评审。

9、部门预算控制是关键

对于企业的预算,如何做好使用控制才是最关键的,作为部门主管对于部门费用在后续中的使用情况,一定要定期进行分析与评审,以合理使用资金,控制预算费用。