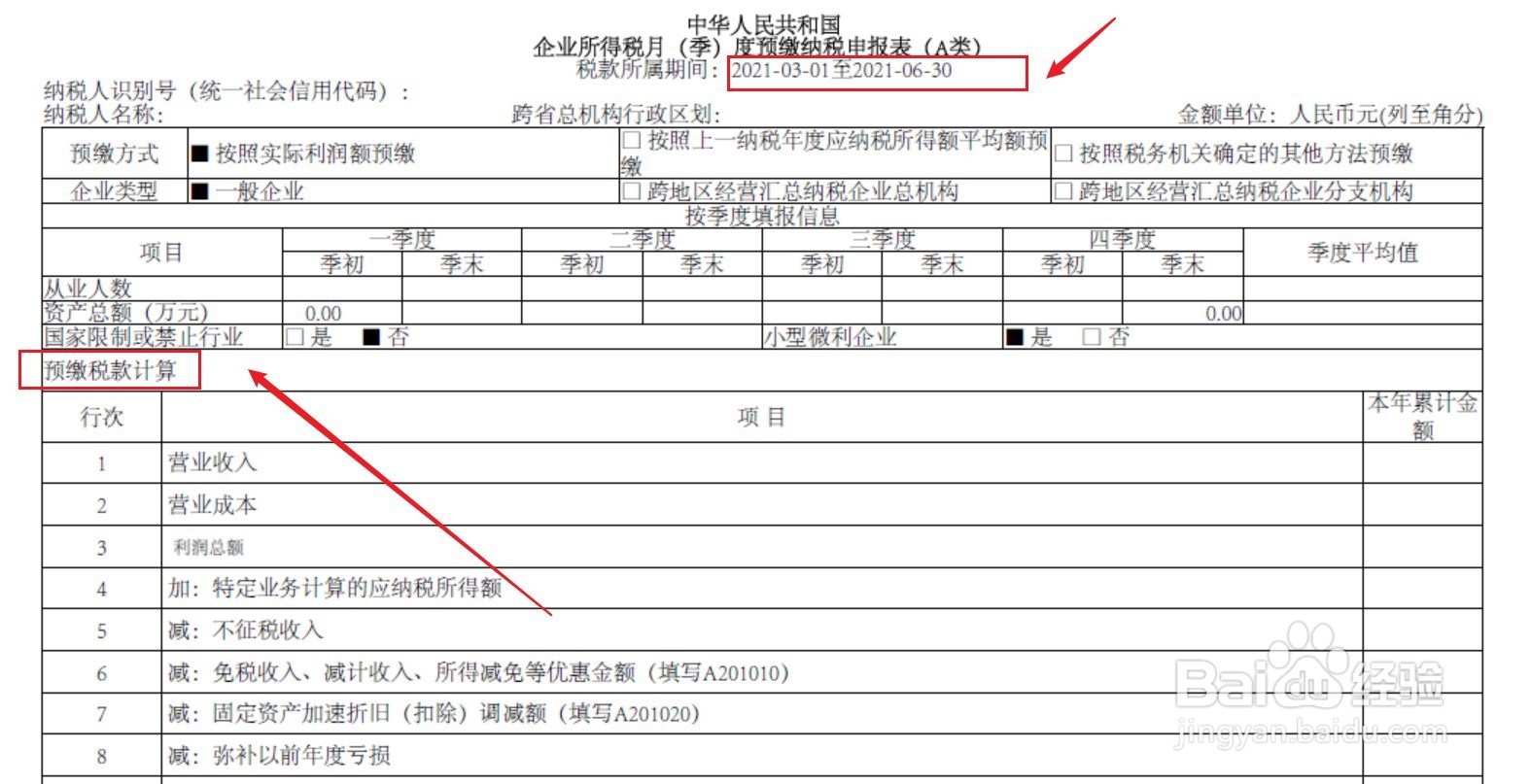

1、打开第二季度所得税申报表。假设企业每季度本年利润如下图。

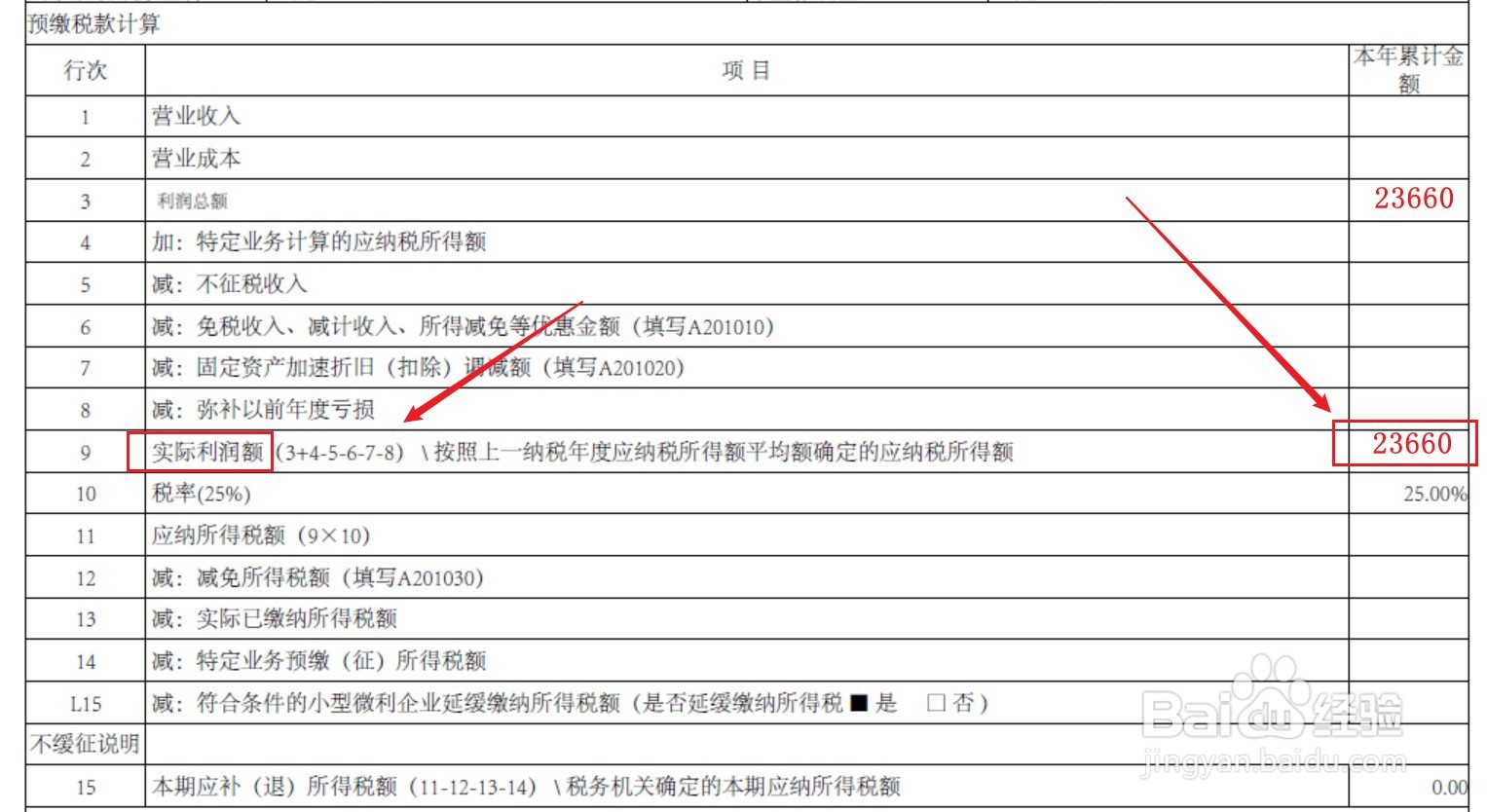

2、在表中填入利润总额的本年累计数,即第一季度和第二季度的合计数。

3、填写税法口径的调整项目(如有)。

4、得出“实际利润额”。

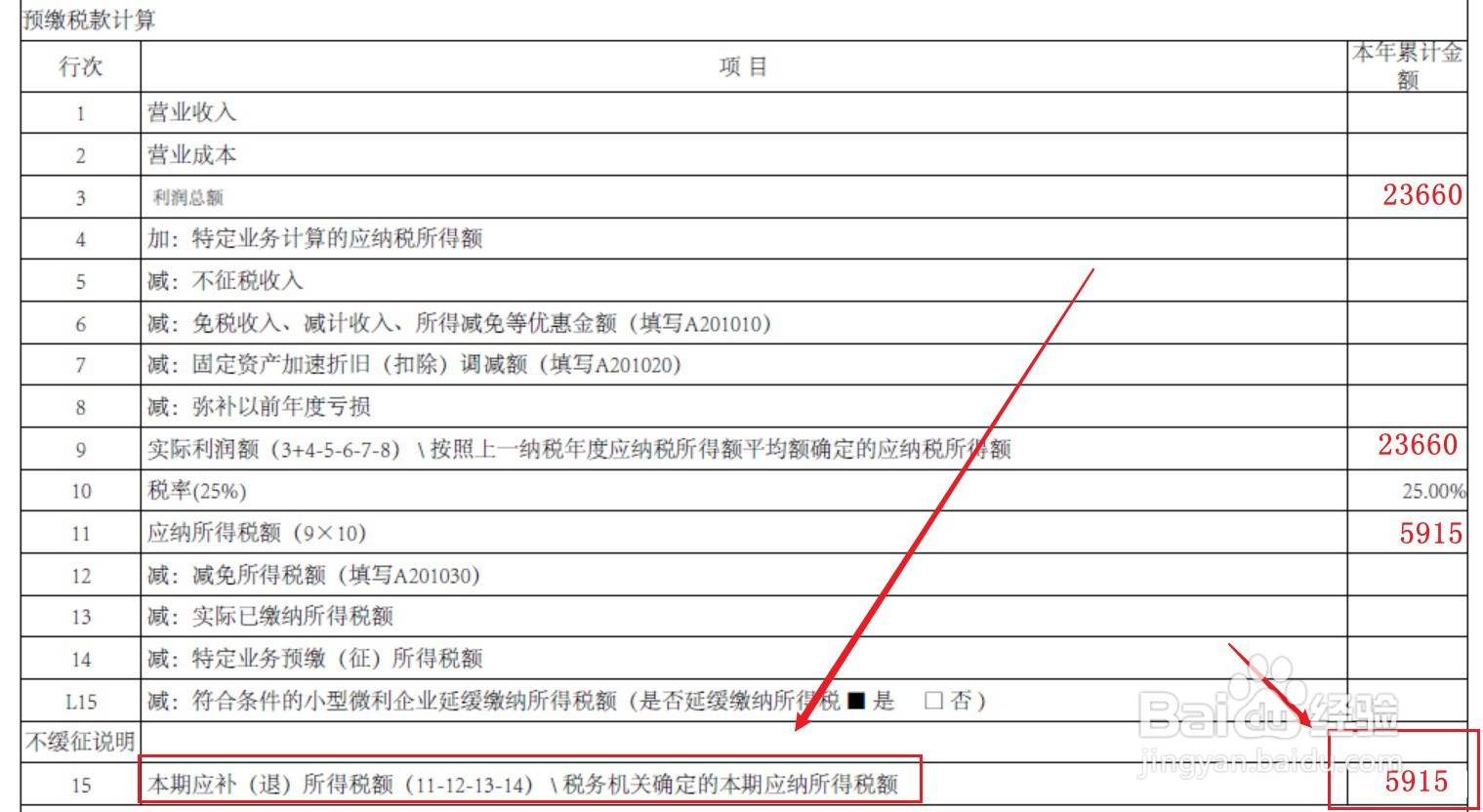

5、计算得出应纳所得税额(25%税率)。

6、填写应纳税额调整项目(如有)。

7、最后计算得出本期应补(退)所得税额。

1、打开第二季度所得税申报表。假设企业每季度本年利润如下图。

2、在表中填入利润总额的本年累计数,即第一季度和第二季度的合计数。

3、填写税法口径的调整项目(如有)。

4、得出“实际利润额”。

5、计算得出应纳所得税额(25%税率)。

6、填写应纳税额调整项目(如有)。

7、最后计算得出本期应补(退)所得税额。