1、计算公式:

应纳税所得额=收入总额×应税所得率

应纳所得税额=应纳税所得额×适应税率-速算扣除数

例1:按月申报的销售行业个体工商户纳税人,收入总额45000

应税所得额:45000×8%=3600

应纳所得税额:3600×10%-125=235

即本月应纳个人所得税经营所得为235元。

例2:按季申报的餐饮服务行业个体工商户纳税人,收入总额550000

每月应纳税所得额:(550000÷3)×7%=12833.33

每月应纳所得税额:12833.33×20%-875=1691.67

即本季度应纳个人所得税经营所得为1691.67×3=5075元

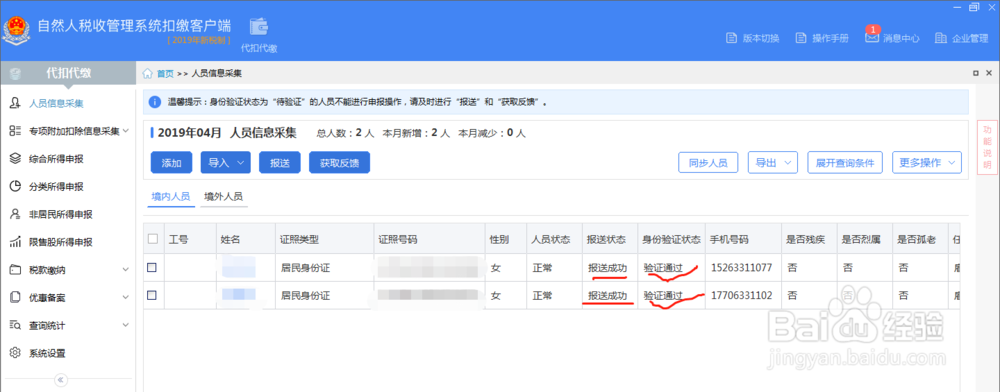

2、申报步骤:登陆-自然人税收管理系统扣缴客户端-人员信息采集-录入信息后点击报送,报送成功后点击获取反馈。

3、人员采集成功后点击-生产经营-点击预缴申报模块-录入收入总额