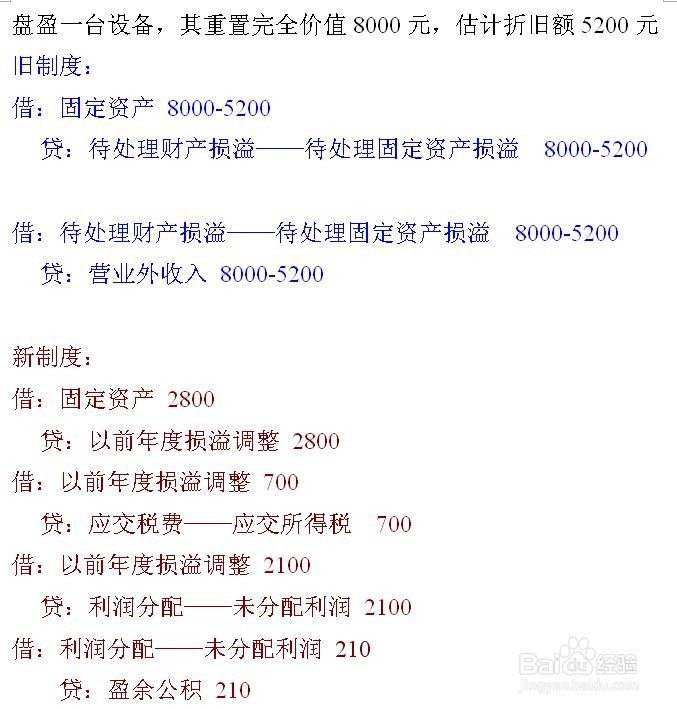

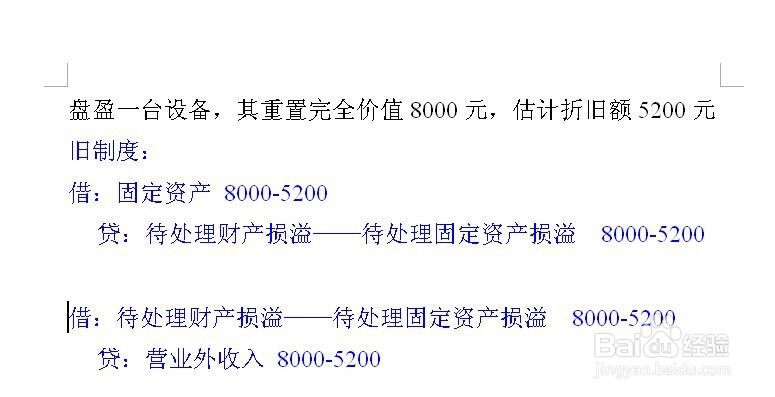

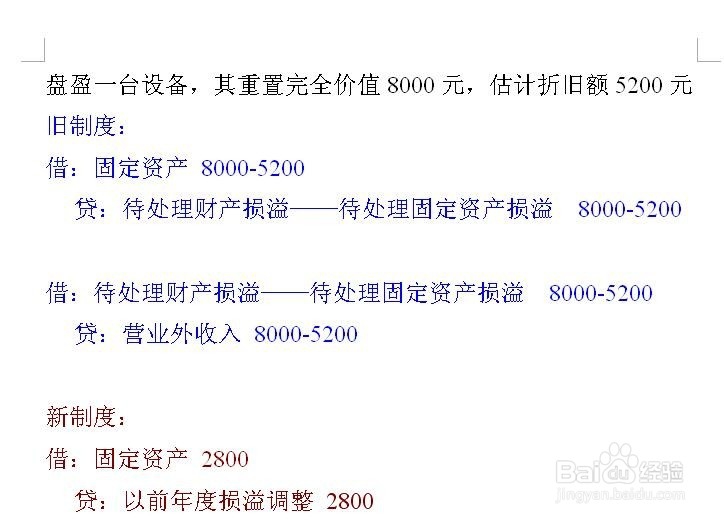

1、第一,如图题目,盘盈一台设备,其重置完全价值8000元,估计折旧额5200元

2、第二,按照旧制度的话,做两分录,先

借:固定资产 2800(8000-5200)

贷:待处理财产损溢——待处理固定资产损溢 2800

然后再

借:待处理财产损溢——待处理固定资产损溢 2800

贷:营业外收入 2800

3、第三,按新制度的话,做4个分录。先 计入以前年度损溢调整

借:固定资产 2800

贷:以前年度损溢调整 2800

4、第四,接着做补交所得税

借:以前年度损溢调整 700 (2800×25%)

贷:应交税费——应交所得税 700

5、第五,减掉税后转入未分配利润

借:以前年度损溢调整 2100(2800-700)

贷:利润分配——未分配利润 2100

6、第六,最后再补提盈余公积

借:利润分配——未分配利润 210(2100×10%)

贷:盈余公积——法定盈余公积 210