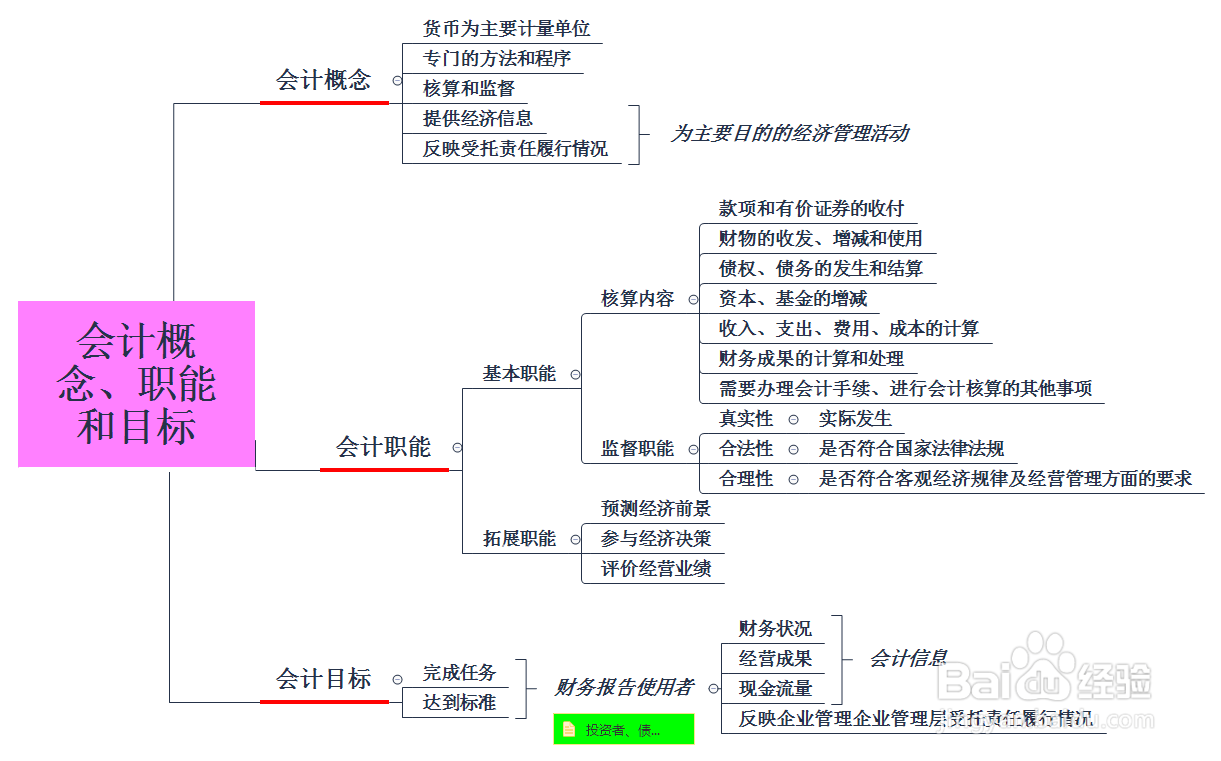

1、会计的概念、职能和目标:

理解会计的概念、职能和目标并运用到实际的核算和管理工作中,会计的职能不断拓宽、延伸。

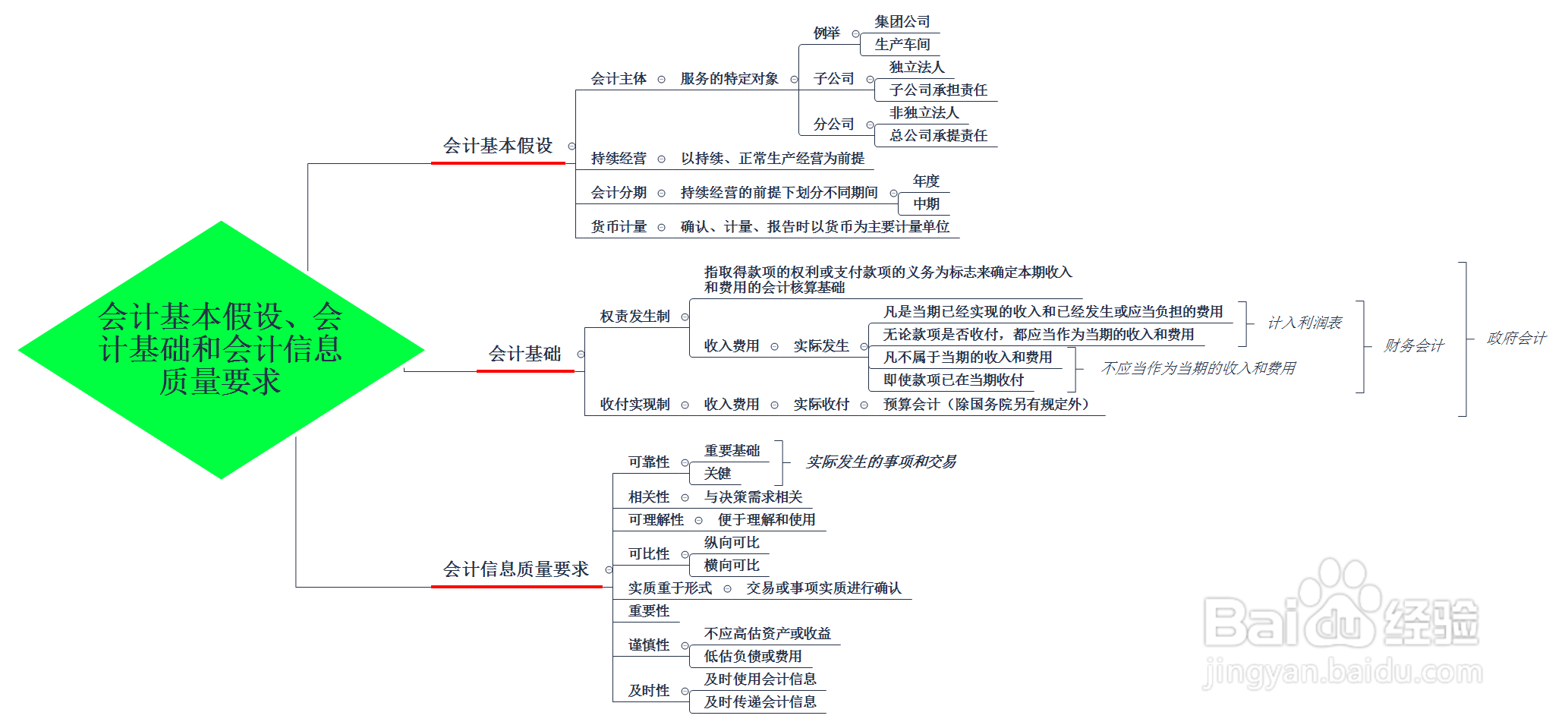

2、会计基本假设、会计基础和信息质量要求:

会计主体根据企业不同的需求,建立不同的会计核算和监督、考核及评价主体。应用权责发生制原则,及时提供可理解、与决策相关的财务报表。

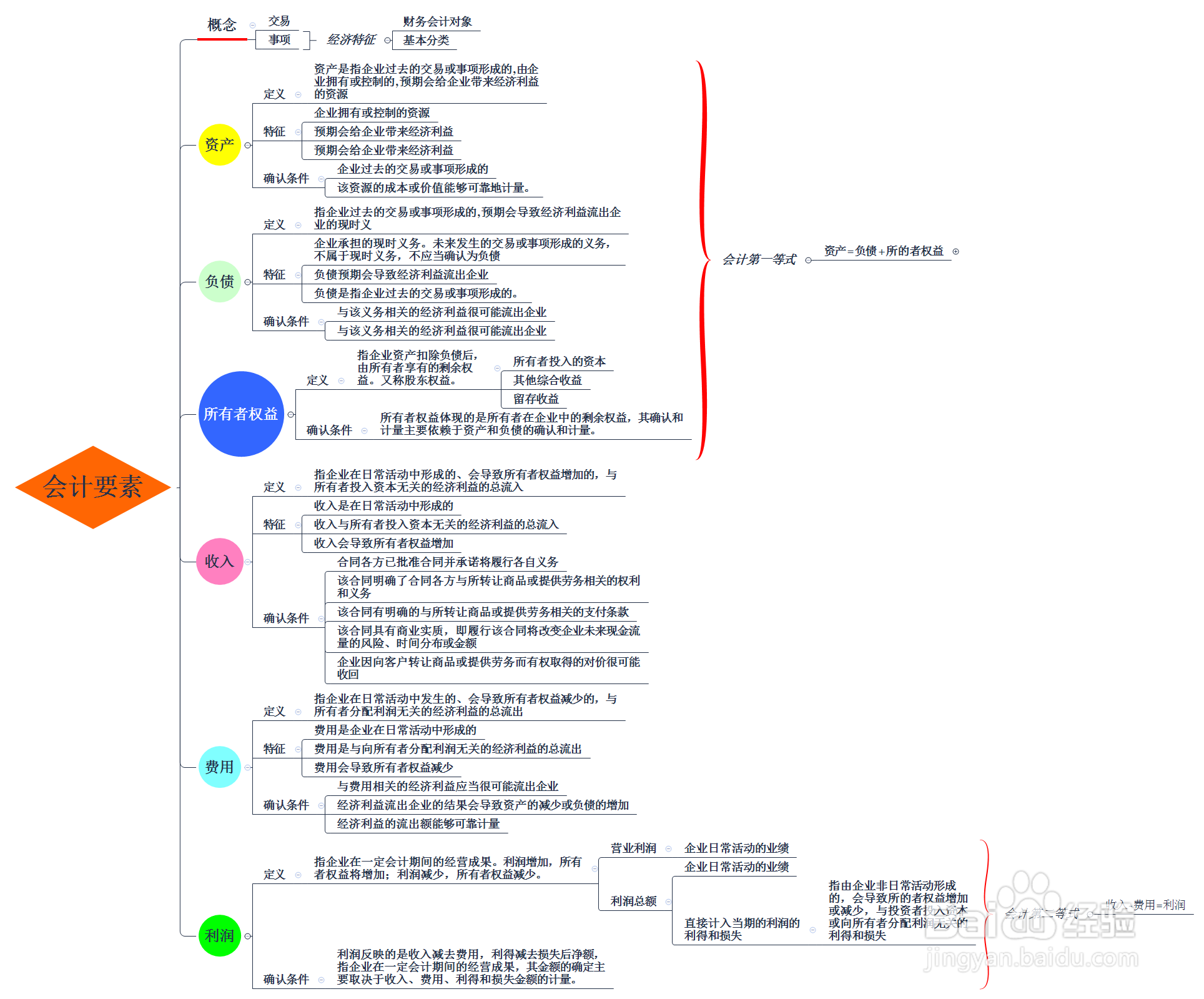

3、会计基本要素:

正确领会各项要素的内涵,准确把握要素确认的时间、金额及内容。

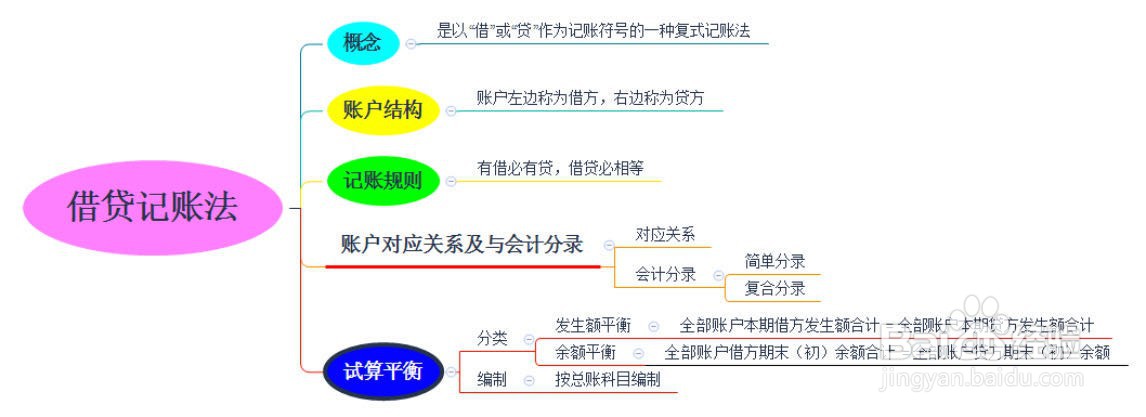

4、记账规则:

采用复式记账,反映账户之间对应关系。系统、完整地反映会计主体经济活动的变化过程。

1、会计的概念、职能和目标:

理解会计的概念、职能和目标并运用到实际的核算和管理工作中,会计的职能不断拓宽、延伸。

2、会计基本假设、会计基础和信息质量要求:

会计主体根据企业不同的需求,建立不同的会计核算和监督、考核及评价主体。应用权责发生制原则,及时提供可理解、与决策相关的财务报表。

3、会计基本要素:

正确领会各项要素的内涵,准确把握要素确认的时间、金额及内容。

4、记账规则:

采用复式记账,反映账户之间对应关系。系统、完整地反映会计主体经济活动的变化过程。