1、了解通知第三条具体内容

【三、对技术成果投资入股实施选择性税收优惠政策】

(一)企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业或个人可选择继续按现行有关税收政策执行,也可选择适用递延纳税优惠政策。

选择技术成果投资入股递延纳税政策的,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。

(二)企业或个人选择适用上述任一项政策,均允许被投资企业按技术成果投资入股时的评估值入账并在企业所得税前摊销扣除。

(三)技术成果是指专利技术(含国防专利)、计算机软件著作权、集成电路布图设计专有权、植物新品种权、生物医药新品种,以及科技部、财政部、国家税务总局确定的其他技术成果。

(四)技术成果投资入股,是指纳税人将技术成果所有权让渡给被投资企业、取得该企业股票(权)的行为。

2、第四条明确了技术入股的定义,行为,第三条明确了技术入股所指的技术包含哪些方面,其中非专利的技术,我们称为专有技术,为技术所有人所有,具有新颖性,可能被授予专利的技术,属于其他科技成果。

3、第一条明确了技术入股所得税可以递延,明确了缴纳时机,为转让股权时候。所以技术入股如果不转让股权,则无需缴纳所得税。这对于投资入股的技术持有者是很大的利好。很多技术持有者一直担心技术入股,一分钱没拿到反倒被课以20%重税。因技术入股而担心偷税漏税的达摩克利斯之剑,现在可以安心了。另外第二天明确,企业方的评估入股的金额,可以在企业所得税前摊销。为企业减轻了负担,而且获得了专利和技术等的支持。对企业也是极大的利好。

1、了解技术入股专利入股的法律依据

公司法二十七条 股东可以用货币出资,也可以用实物、知识产权、土地使用权等可以用货币估价并可以依法转让的非货币财产作价出资;但是,法律、行政法规规定不得作为出资的财产除外。解答:技术是知识产权的一种,可以用货币估价后转让给企业的方式进行出资。

2、了解技术入股专利入股的步骤

公司法规定应在章程中记载出资事项。比如出资人,出资比例,出资形式,出资时间。无形资产和技术出资入股,应予以载明出资形式为技术,载明出资比例,出资金额、出资时间。

3、技术入股专利入股的估价

技术入股要用货币估价,并依法转让所有权。估价的机构是有资质的评估机构,个人估价没有可信度,税收和入账,以及将来可能涉及的股权转让都需要第三方的有资质的机构做技术价值评估。这个可以找我啦。出门左转,搜技术入股张辉或者头像就找到我了。

1、技术入股专利入股的所得税申报备案

技术入股虽然不需要缴纳所得税了,但是要备案才可以享受这个政策。不要因为这点小事耽误了大事。记住一定要向税务主管机关申报备案。忘了自己承担责任,不要来找我。

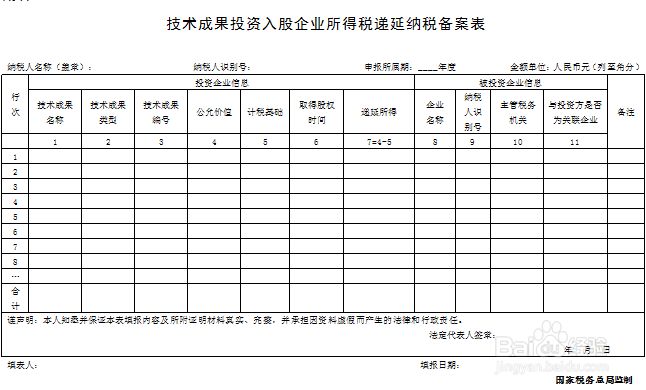

2、《技术成果投资入股企业所得税递延纳税备案表》填表说明

一、适用范围

本表适用于执行企业所得税技术成果投资递延政策的纳税人填报。

二、报送期限

纳税人应在投资完成后首次预缴申报时向主管税务机关报送本表。

三、表内各栏

1.第2列“技术成果类型”:是指专利技术(含国防专利)、计算机软件著作权、集成电路布图设计权、植物新品种、生物医药新品种,以及科技部、财政部、国家税务总局确定的其他技术成果。

2.第4列“公允价值”:是指企业以技术成果投资入股时,技术成果按照协议确定的评估值。

3.第5列“计税基础”:是指企业以技术成果投资入股时,技术成果的税收金额。

4.第6列“取得股权时间”:是指技术成果投资协议生效并办理股权登记手续的时间。关联企业之间非货币性资产投资,投资协议生效后12个月尚未完成股权变更登记手续的,确认年度为投资协议生效年度。

5.第7列“递延所得”=第4列“公允价值”-第5列“计税基础”。

6.第11列“与投资方是否为关联企业”:是指企业以技术成果投资入股前,投资企业与被投资企业是否为《中华人民共和国企业所得税法》及其实施条例中明确的关联企业。

四、本表一式二份。

主管税务机关受理后,由纳税人和主管税务机关分别留存。

3、以上是技术专利入股的方方面面,从技术入股的定义,技术入股的法律准许依据,法律认可的技术入股范围,技术入股的主要注意事项,以及技术入股的免税政策,免税申报,做了精确的解析。记得,技术入股,评估必不可少。记得找我咨询。还是那句话,出门左转,搜技术入股张辉,专利入股张辉或者头像就可以找到我

4、以上是技术入股专利入股的内容,暂且归纳如此。评估的内容没有写太多,大家互动咨询吧。