一般纳税人企业购入软件开发软件如何入账?

方法/步骤

1、企业购入软件开发软件金额小于5000元的时按办公费核算。

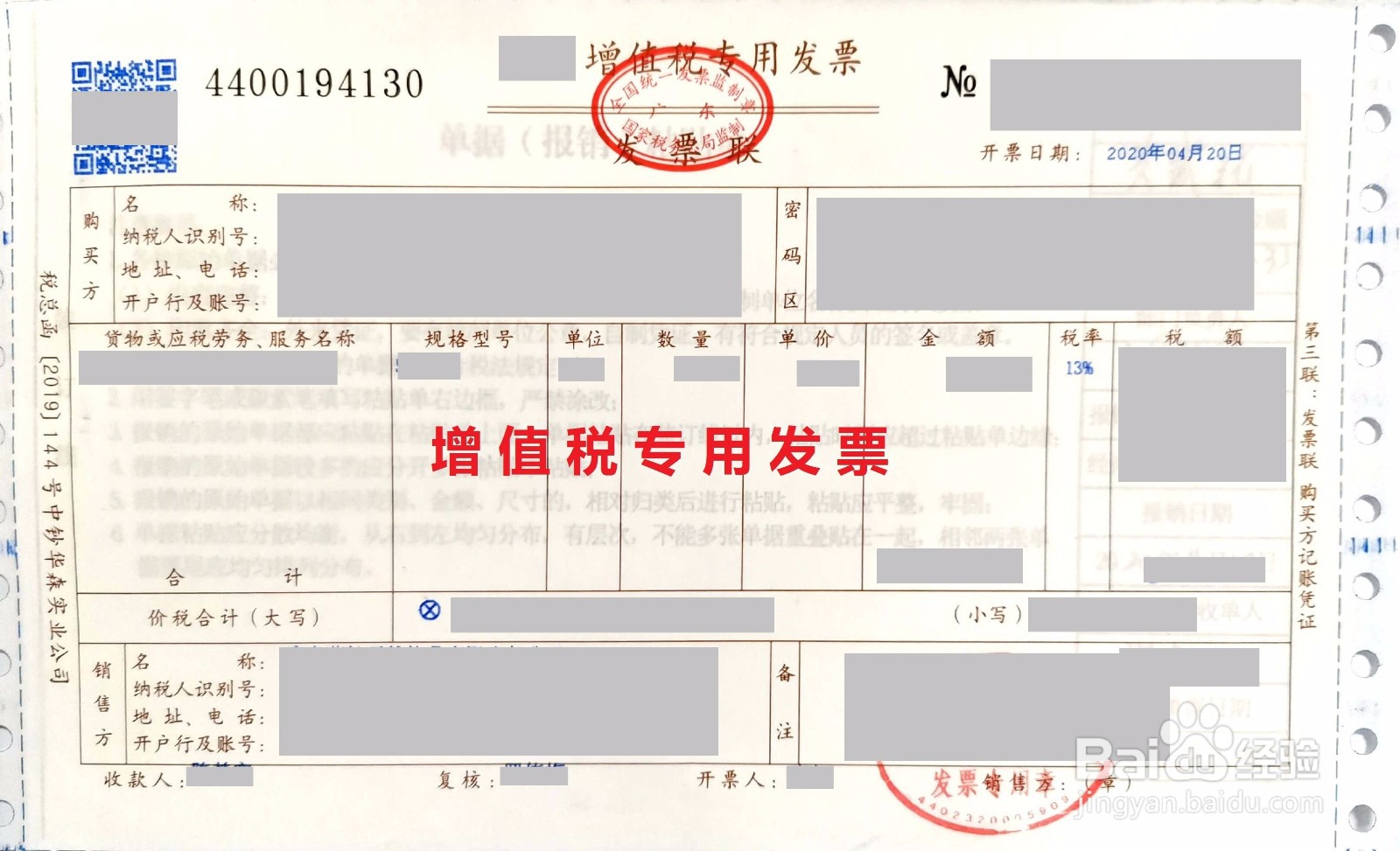

(1)取得增值税专用发票,购进分录如下:

借:管理费用-办公费

应交税金-应交增值税(进项税额)

贷:银行存款

(2)取得增值税普通发票,购进分录如下:

借:管理费用-办公费

贷:银行存款

2、企业购入软件开发软件金额大于5000元的时按无形资产核算,同时根据软件使用期限进行摊销。

(1)购进时:

1)取得增值税专用发票,购进分录如下:

借:无形资产-软件

应交税金-应交增值税(进项税额)

贷:银行存款

2)取得增值税普通发票,购进分录如下:

借:无形资产-软件

贷:银行存款

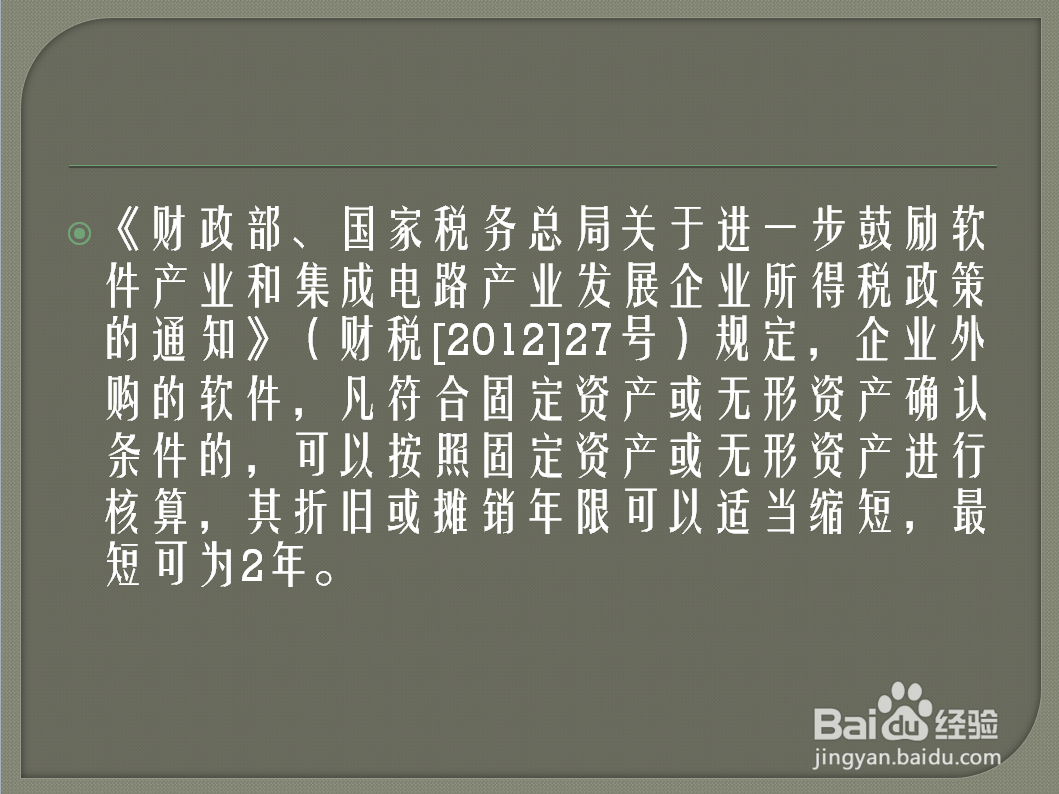

(2)软件的摊销年限不低于两年。摊销时,分录如下:

借:管理费用-无形资产摊销

贷:累计摊销-软件