1、首先,将支付的税盘维护费全部计入管理费用科目的借方。

2、将税盘维护费做全额抵扣时,将管理费用科目的借方余额全部结转到减免税科目的借方。

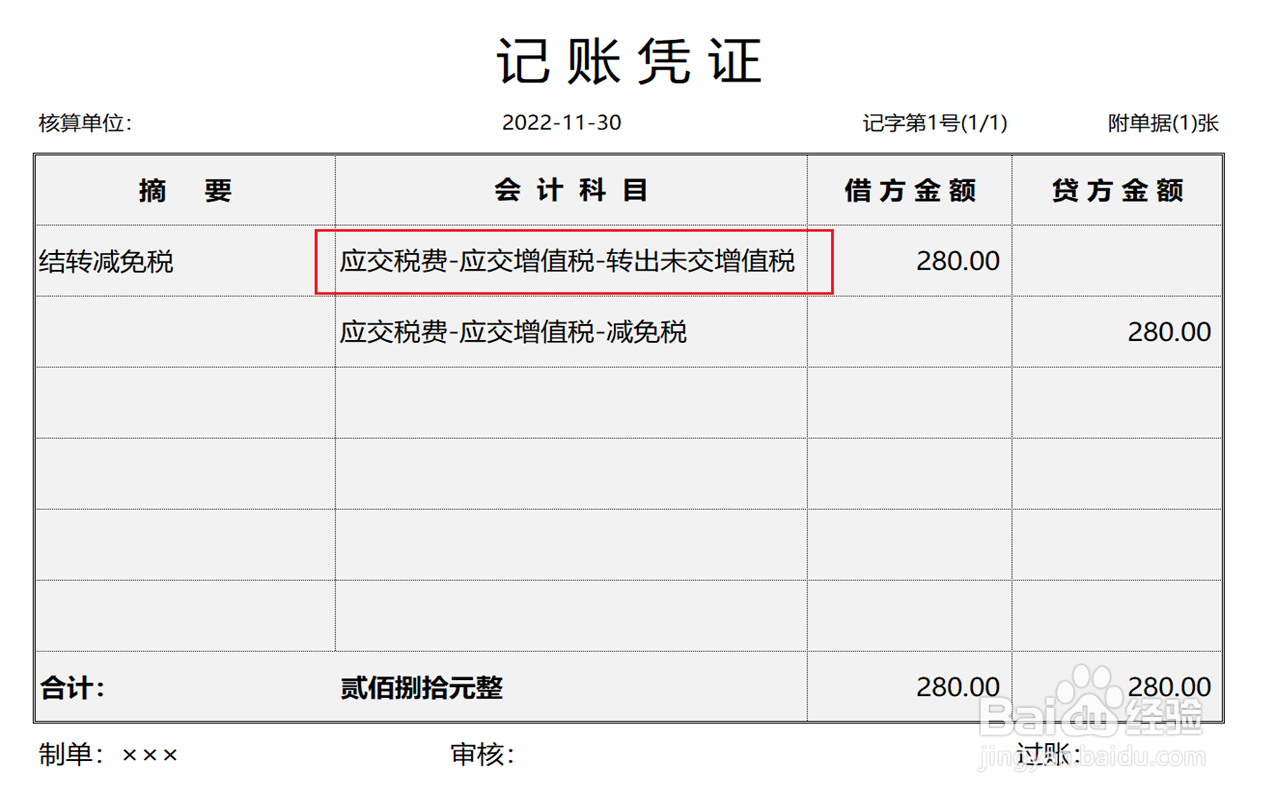

3、期末结账时,将减免税科目余额结转到转出未交增值税科目。

4、最后,将转出未交增值税科目余额结转到未交增值税科目即可。

1、首先,将支付的税盘维护费全部计入管理费用科目的借方。

2、将税盘维护费做全额抵扣时,将管理费用科目的借方余额全部结转到减免税科目的借方。

3、期末结账时,将减免税科目余额结转到转出未交增值税科目。

4、最后,将转出未交增值税科目余额结转到未交增值税科目即可。