1、案例引入:

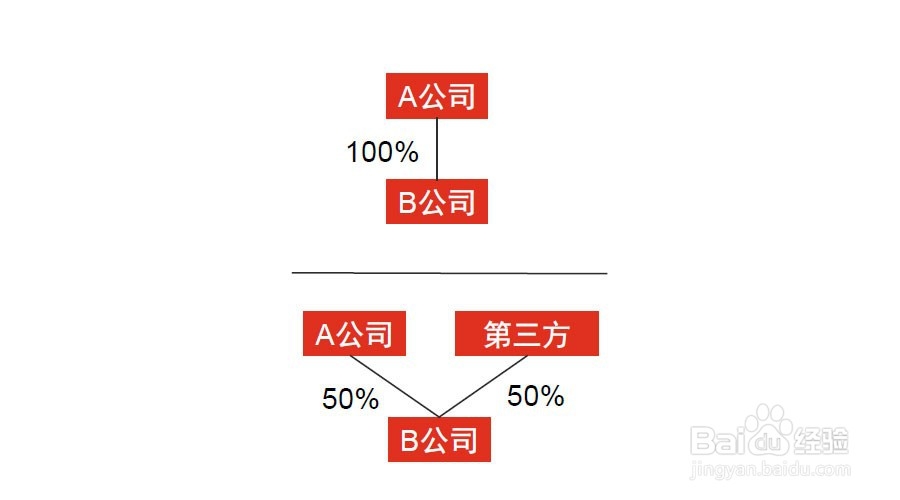

2015年1月1日,A公司以现金1000万设立B公司

2018年1月1日,A公司以2000万的价格处置B公司50%的股权给第三方,处置后A公司和第三方共同控制B公司,A公司持有剩余50%股权的公允价值为2000万

2018年1月1日,A公司对B公司的长期股权投资的账面价值为1000万

2、个别报表处理:

投资方因处置部分权益性投资等原因丧失了对被投资单位的控制,在编制个别财务报表时,处置后的剩余股权能够对被投资单位实施共同控制或重大影响,应当由成本法改按权益法核算,并对该剩余股权视同自取得时即采用权益法核算进行追溯调整。

确认当期损益=处置价款-处置投资账面价值

3、合并报表处理:

企业因处置部分股权投资等原因丧失了对被投资方的控制权,在编制合并财务报表时,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。

4、处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日或合并日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益,同时冲减商誉。