1、借方:应交税费-销项税 -------金额为:销项税期末余额。

应交税费-转出未交增值税 -------金额为:当前凭证分录差额(本期有留抵税额时填写此处)

贷方:应交税费-进项税, -------金额为:销项税期末余额。

应交税费-转出未交增值税 -------金额为:当前凭证分录差额(本期无留抵税额时填写此处,即为本期应交的增值税金额,不含简易征收增值税金额。)

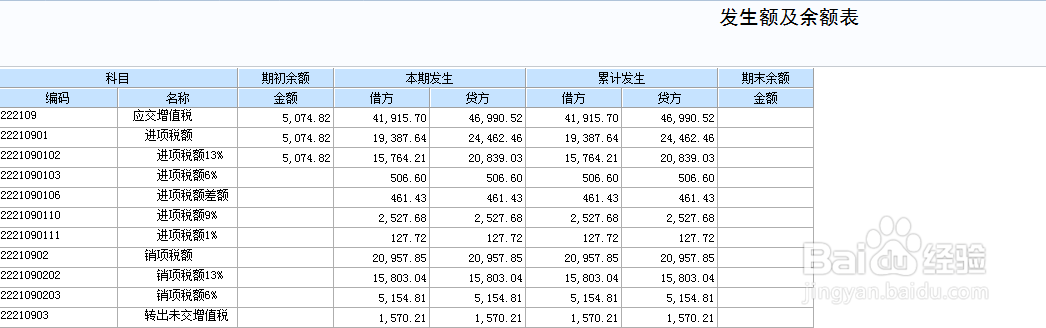

2、分录平衡验证:

验证方法:当:应交税费-转出未交增值税,在贷方时。(本期无留抵税额时填写此处,即为本期应交的增值税金额,不含简易征收增值税金额。)

结转之后科目余额表中,销项税、进项税、转出未交增值税科目,本期发生额、累计发生额,借贷方应相等;期末余额应为0。

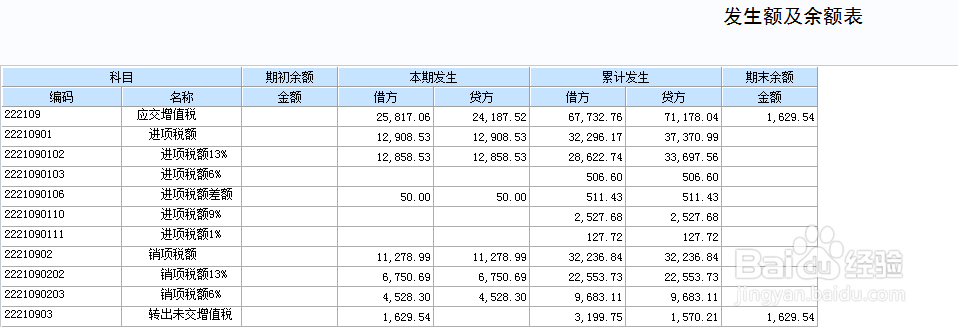

3、分录平衡验证:

验证方法:当:应交税费-转出未交增值税,在借方时。(本期有留抵税额时填写此处。)

结转之后科目余额表中,销项税、进项税科目,本期发生额、累计发生额,借贷方应相等;转出未交增值税科目,期末余额应为借方余额,金额为此凭证中借方转出金额(即本期留抵税额)。