1、什么是增值税

'增值税'是国家对企业或个人经营过程中(销售商品、提供劳务等)产生的'增值额'缴纳的一种'流转税'。即我们销售、购买过程中对产品价值征收的税。

所以我们销售商品时有”销项税“,购买商品时有”进项税“,而这一部分税都是由消费者(即购买方)承担。

经营中,采购时包含”成本及进项税“,销售时包含”收入及销项税“

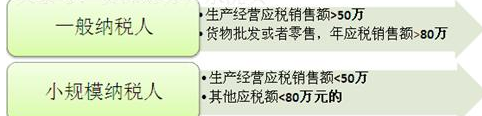

2、增值税的征收对象

我国”增值税暂行条例“中按纳税人的规模大小及核算是否健全分为”一般纳税人“及”小规模纳税人“两种征收对象。

两种纳税人的区分方法

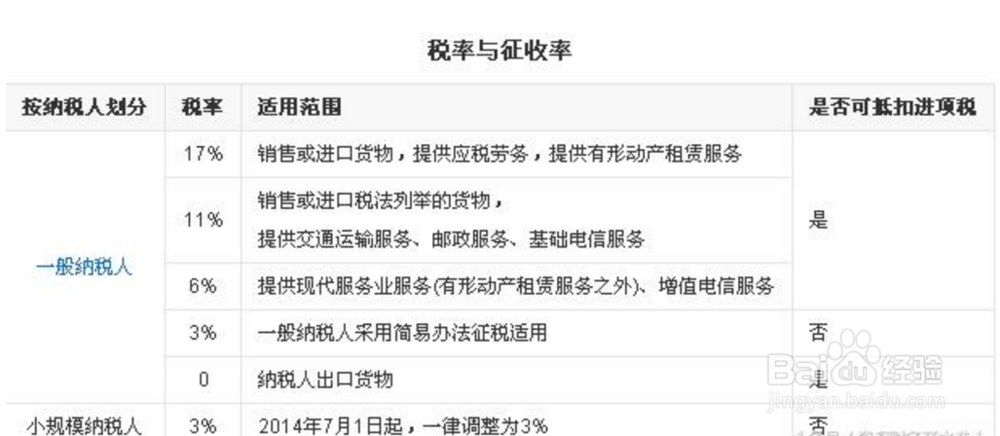

3、增值税的征收方法及税率

一般纳税人增值税征收的计算公式为:一般纳税人应纳税额=当期销项税额-当期进项税额

小规模纳税人增值税的计算公式为:小规模纳税人应纳税额=销售额×征收率

两种纳税人的纳税计算法,小规模纳税人的税率一率为3%

4、增值税的对应税率

增值税的税率在销售过程中应附加在售价中,不同类型的企业对应的税率不同

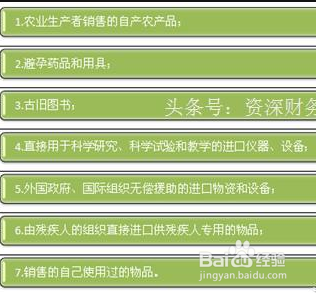

5、免征增值税的情况

我国增值税的征收对于关系到家国民生的生产经营活动都免征增值税。

增值税的免征情形

6、增值税的附加税

增值税的附加税对应的是缴纳的增值税,如经营过程中未缴纳增值税,就不需缴纳附加税。

7、增值税的留抵税

企业正常经营过程中是按'销项税-进项税'缴纳增值税,如果当期出现进项税比销项税多,则为'留抵税'。出现“留抵税”时可累计至以后月份抵扣,并且没有时间限制。

以上就是“增值税“相关内容的第一部分,以后会更新增值税的“免、抵、退”及进项转出。欢迎大家批评指正。