1、打开并登录记账软件。

2、选择“明细账”,查询“转出未交增值税”的余额情况。糟亲涛

3、选择“录凭证”。

4、如果“转出未交增值税”科目是借方余额,说明多计“未交增值税”,留抵后期的未交增值税,做以下账务处理:

借:应交税费-未交增值税

贷:应交税费-应交增值税-转常选出未交增值税

5、如果“转出未交增值税”科目是贷方余额,说明少计“未交增值税”,做以下账务处理:

借:应交税费-应交增值税-转出未交增值税

贷:应交税费-未交增值税

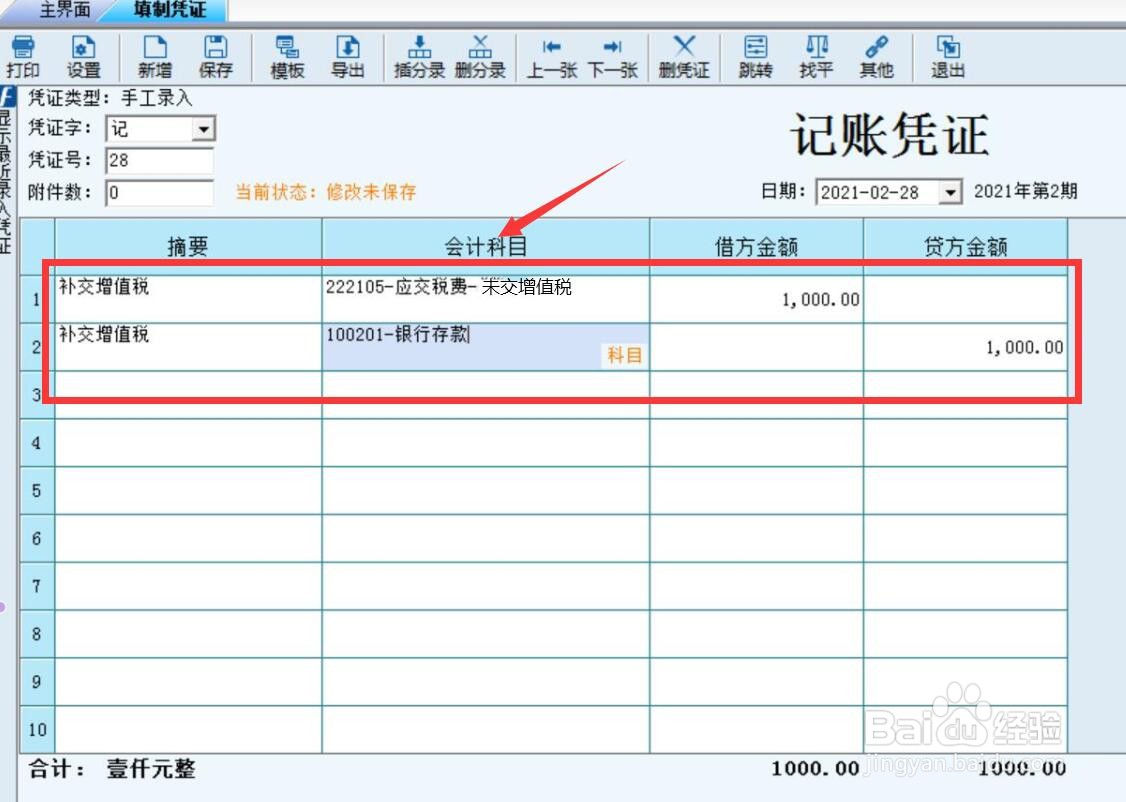

6、补缴少计的增值税,账务处理是:

借:应交税费-未交棍掩增值税

贷:银行存款