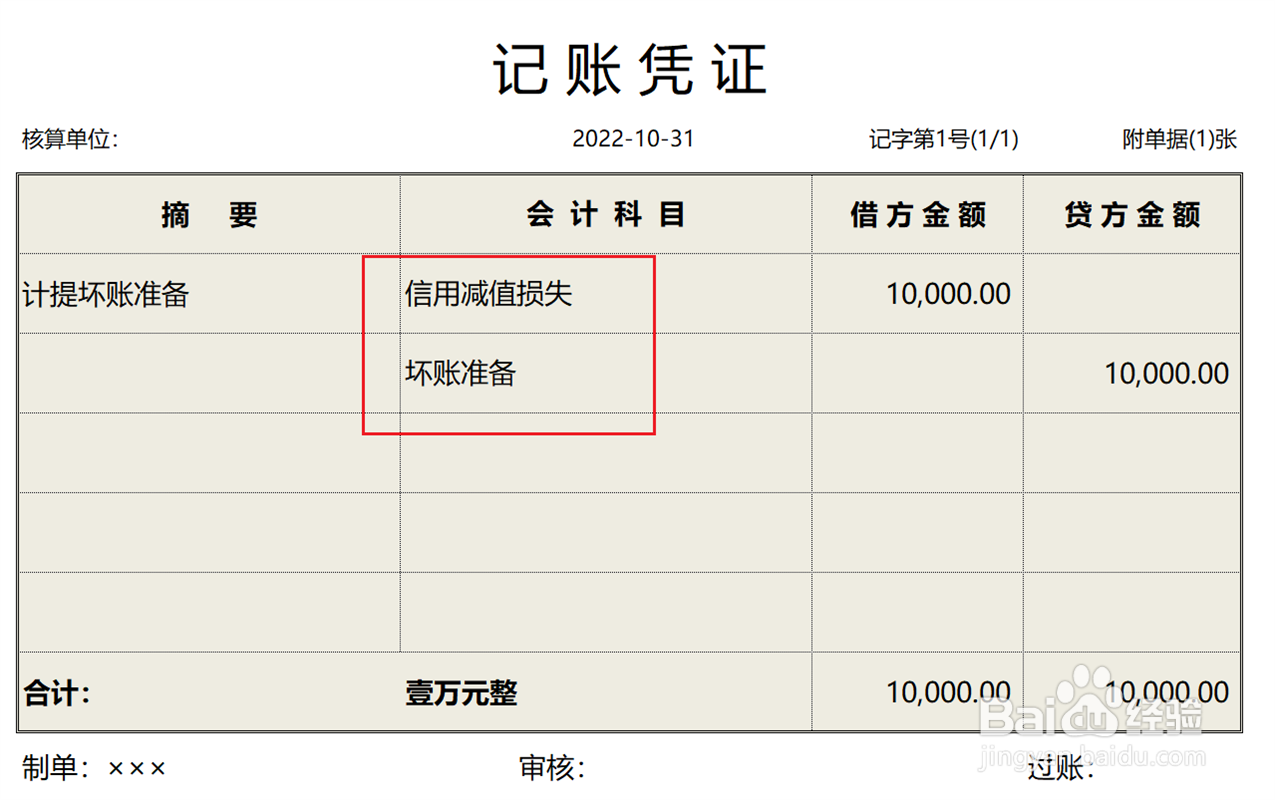

1、发生坏账时,计提坏账准备,将计提净八金额计入信用减值损失科目和坏账准备科目。

2、当月期末结账,将信用减值损失处巨科目余额结转到本年利润科目。

3、将本年利润科目余额结转到未分配利润包级艳科目,会计分录处理完成。