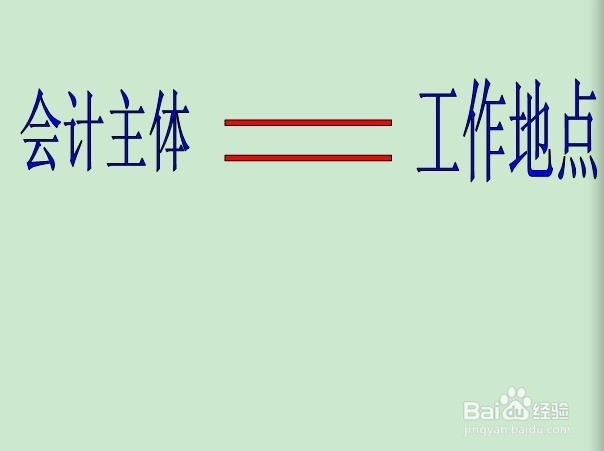

1、会计主体

它是指会计工作为之服务的特定单位或组织,也称为会计实体和会计个体。它约定了空间范围,仅反映监督会计主体本身的各项经营活动。通俗点就是你工作的地点在哪里,只能为你所在工作地进行会计核算。

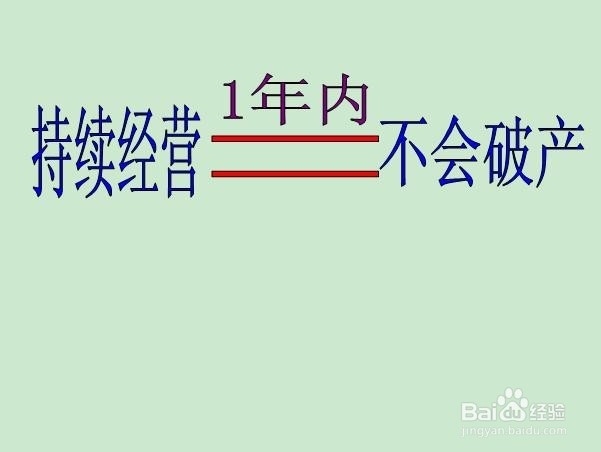

2、持续经营

它是指企业或者会计主体的生产经营活动将按照既定的目标持续不断的经营下去,在可以预见的未来,企业不会面临破产,不会进行清算。通俗的说就是企业不会破产,至少在一年内不会。

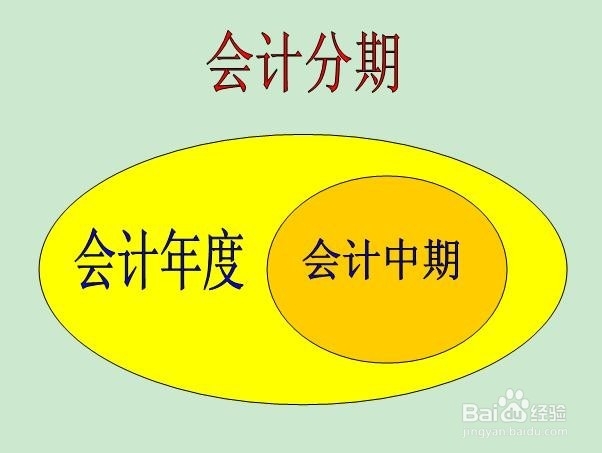

3、会计分期

它是指人为划分而成的相等的时间间隔以便分期结算账目和编制财务会计报告。它约定了会计信息的时间范围。

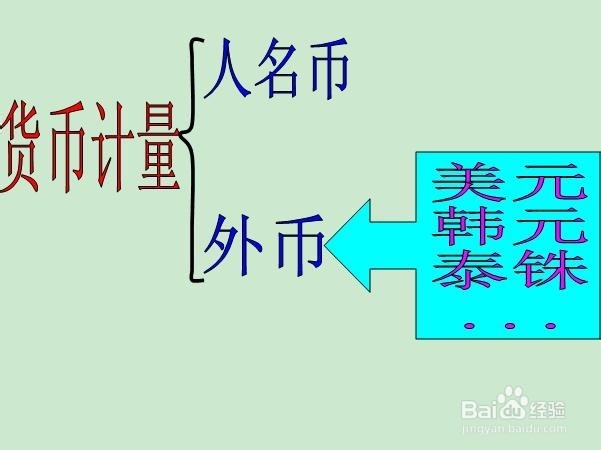

4、货币计量

它是指会计主体在会计核算过程中以某种货币作为计量单位,计量,记录和报告会计主体的生产经营活动。

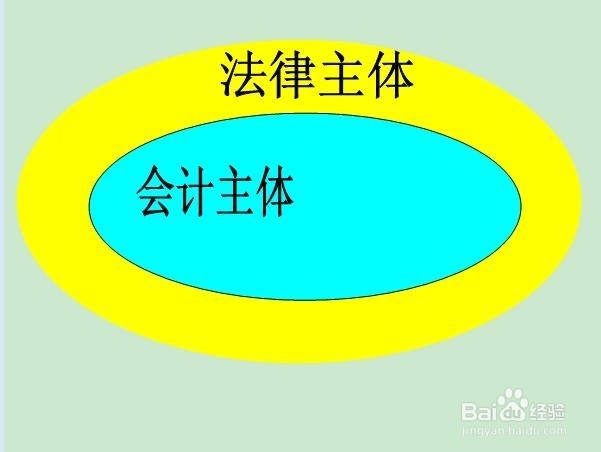

1、会计主体

法律主体是承担经济责任的民事主体,会计主体是核算监督的特定单位实体。法律主体均可作为会计主体,会计主体不一定是法律主体。简而言之,能独立进行会计核算的就是会计主体,如一个公司,它既是法律主体又是会计主体,一个车间,它是会计主体但不是法律主体。

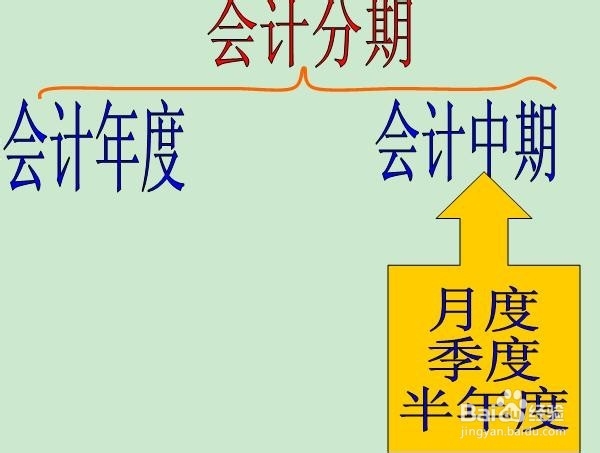

2、会计分期

它分为月度(1个月),季度(3个月),半年度(6个月),年度(12个月)。前三者又称为会计中期(短于一个完整会计年度的期间)。

3、货币计量

它是指会计主要核算企业生产经营活动中能用货币计量的那一部分,而不是企业生产经营活动的全部。例如,购买原材料几万,出售商品几万,都是具体金额,就是会计核算的内容,而购买、出售时所发生的比如商议会议、组织会议都是花钱的,但是具体金额无法计量就不是会计核算的范围。