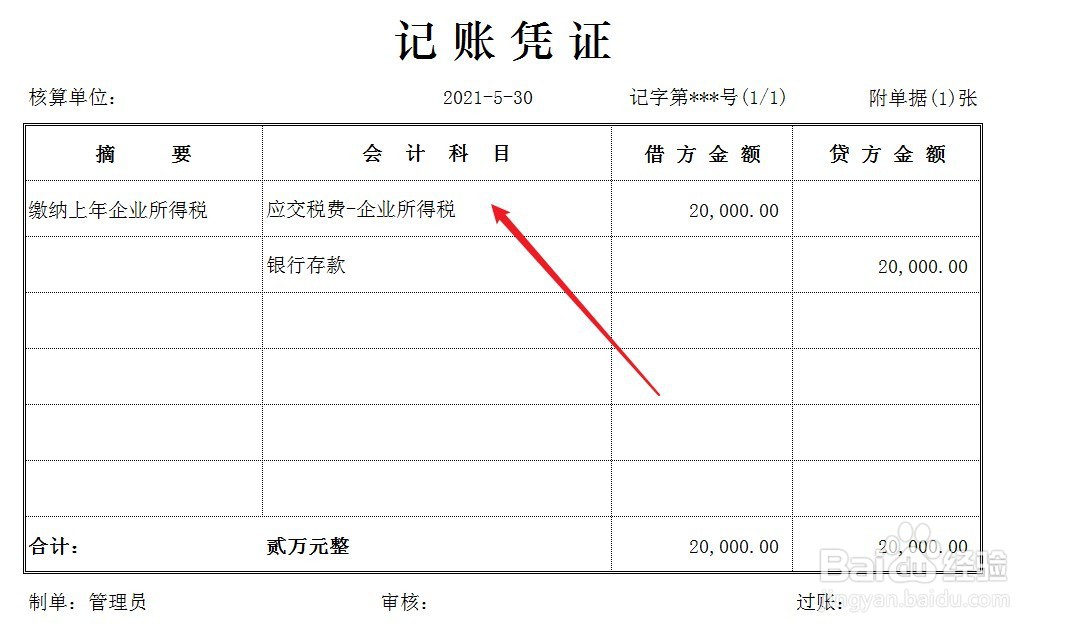

1、第一种情况,上年企业所得税已经计提。实际交税的账务处理如下。

2、第二种情况,上年企业所得税并未计提。首先,补提企业所得税,账务处理如下。

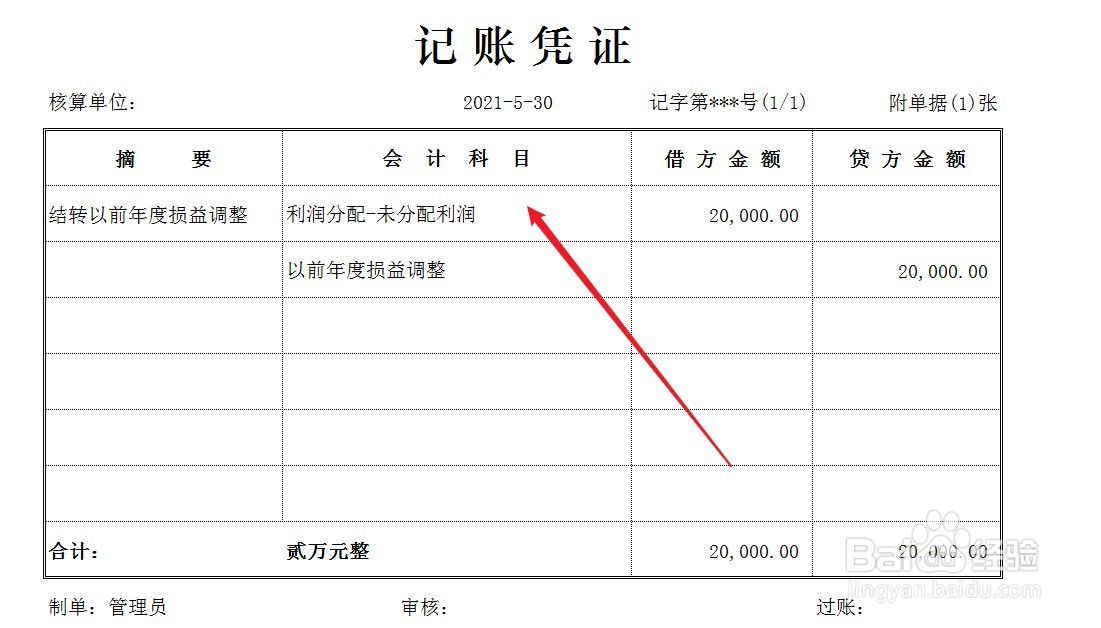

3、同时,结转以前年度损益调整,账务处理如下。

4、实际交税时,账务处理如下。