1、S.D dependent var是被解释变量Y的标准差,简称SD。

TSS:Total sum of squares,即原始数据和均值之欠攀差的平方和。

TSS与SD存在下列关系:

TSS=SD^2*(N-1) ;

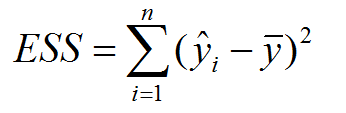

2、回归平方和: ESS (explained sum of squares)即预测数据与原始数据均值之差的平方和,这部分差异是回归可解释的部分。

残差平方和 RSS (residual sum of squares),也称剩余平方和。

该统计参数计算的是拟合数据和原始昆宙处数据对应点的误差的平方和。

总平方和TSS (Total Sum of Squares) 即原始数据和均值之差的平方和,公式如下

三者之间的关系是TSS=RSS+ESS

由此,可以得到:ESS=TSS-RSS=SD^2*(N-1)-RSS

扩展资料:

1、S.D dependent var是耍互被解释变量Y的标准差。标准差(Standard Deviation),是离均差平方的算术平均数的平方根,是方差的算术平方根。S.D dependent var反映被解释变量Y的离散程度。

2、TSS(Total sum of squares)原始数据和均值之差的平方和。与SD存在下列关系:

TSS=SD^2*(N-1) ;

3、决定系数是因变量Y的变异中有多少百分比,可由控制的自变量X来解释. 在Y的总平方和中,由X引起的平方和所占的比例。

表达式:R平方=ESS/TSS=1-RSS/TSS