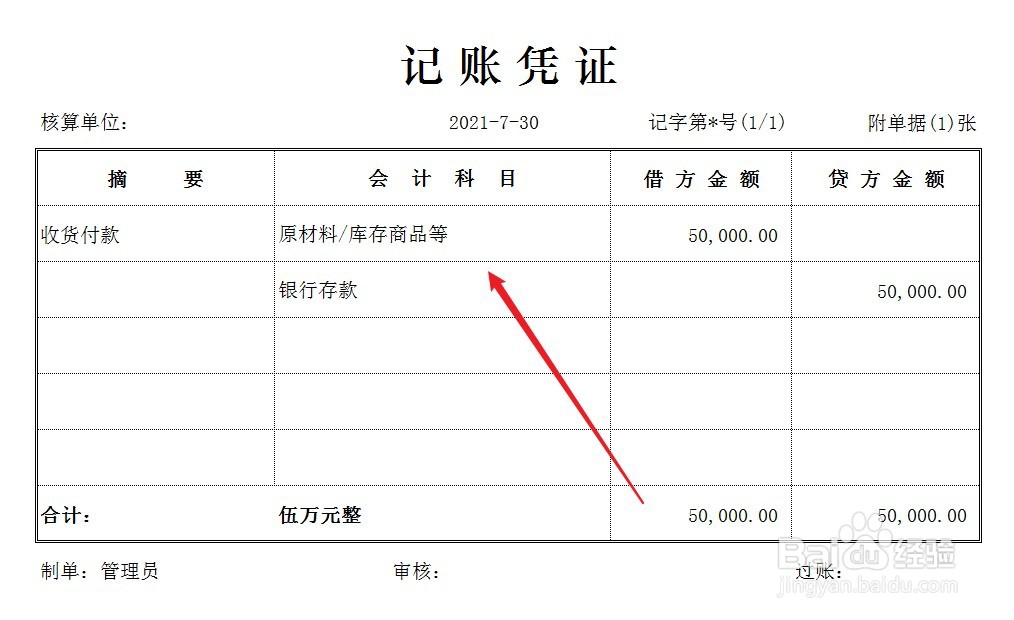

1、遵循真实性记账原则,根据收货和付款凭据,做以下账务处理。

2、收到专用发票,可抵扣进项税,做结转分录,账务处理如下。

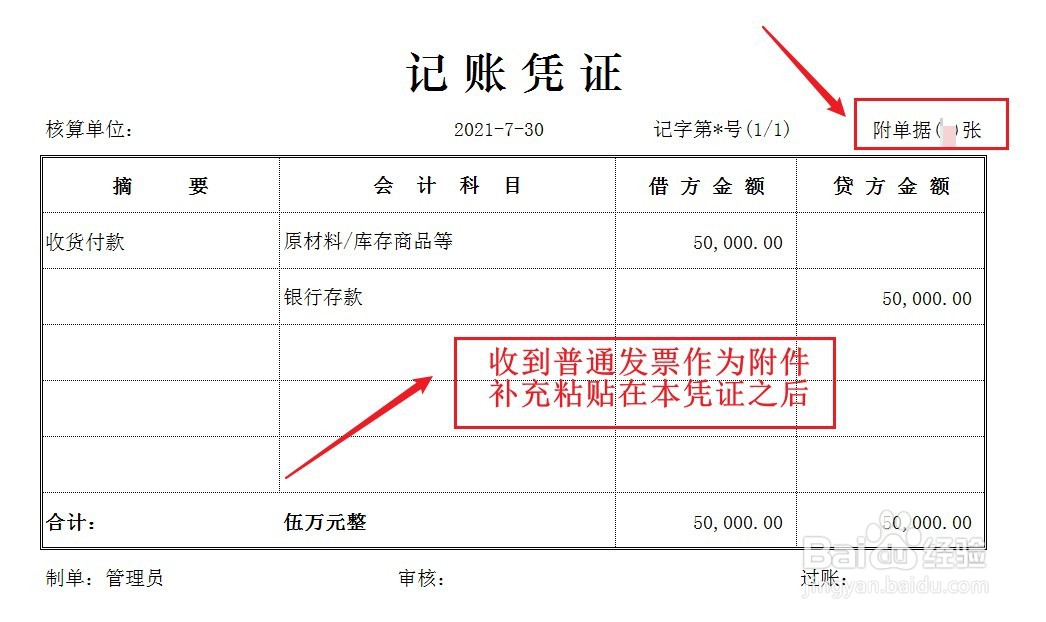

3、收到普通发票,无需做账,将发票补充粘贴在步骤1中的记账凭证之后。

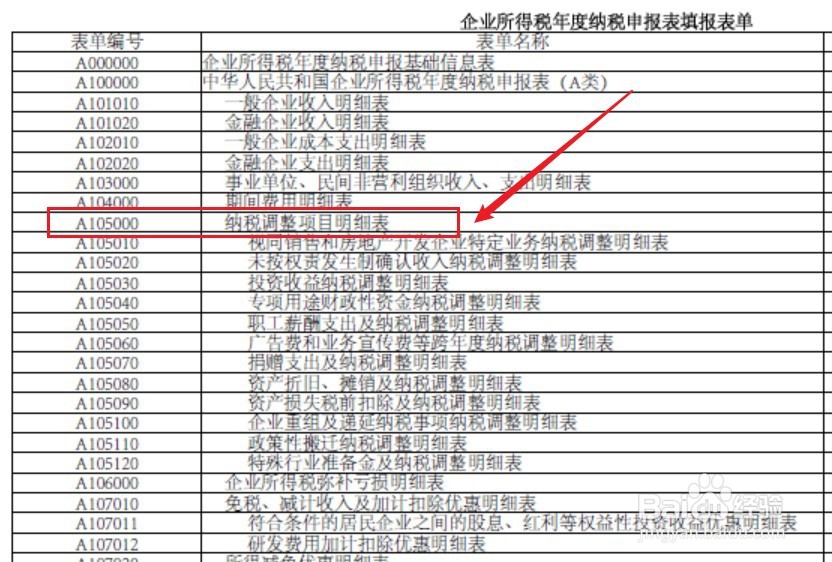

4、如果在年度汇算清缴时仍未收到发票,该笔款项不可做税前扣除,必须做纳税调整,调表不调账,填报《纳税调整项目明细表》。

1、遵循真实性记账原则,根据收货和付款凭据,做以下账务处理。

2、收到专用发票,可抵扣进项税,做结转分录,账务处理如下。

3、收到普通发票,无需做账,将发票补充粘贴在步骤1中的记账凭证之后。

4、如果在年度汇算清缴时仍未收到发票,该笔款项不可做税前扣除,必须做纳税调整,调表不调账,填报《纳税调整项目明细表》。