1、1.这是一张“增值税税控系统技术维护费”的发票,我们根据此发票上的价税合计数在增值税申报时予以抵减。

2、2.将发票上列明的价税合计数填列在“增值税申报表”第23行“应纳税额减征额”栏获兼屈的本月数中露囊。

3、3.同时,还需要在“增值税减免税申报明细表”中进行填报。

4、4. 在账务中,支付税控维护费时:

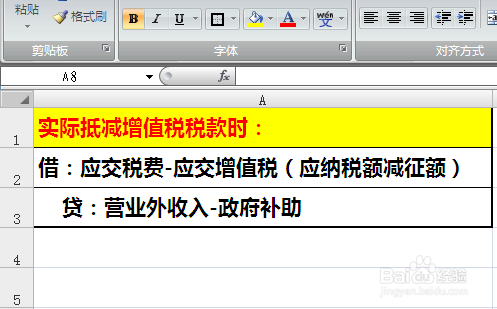

5、5. 实际抵减增值税税款时:

6、6. 期末还需要结转“营业外收入”速侨:

7、7.次月,缴纳应缴纳的增值税时:

1、1.这是一张“增值税税控系统技术维护费”的发票,我们根据此发票上的价税合计数在增值税申报时予以抵减。

2、2.将发票上列明的价税合计数填列在“增值税申报表”第23行“应纳税额减征额”栏获兼屈的本月数中露囊。

3、3.同时,还需要在“增值税减免税申报明细表”中进行填报。

4、4. 在账务中,支付税控维护费时:

5、5. 实际抵减增值税税款时:

6、6. 期末还需要结转“营业外收入”速侨:

7、7.次月,缴纳应缴纳的增值税时: