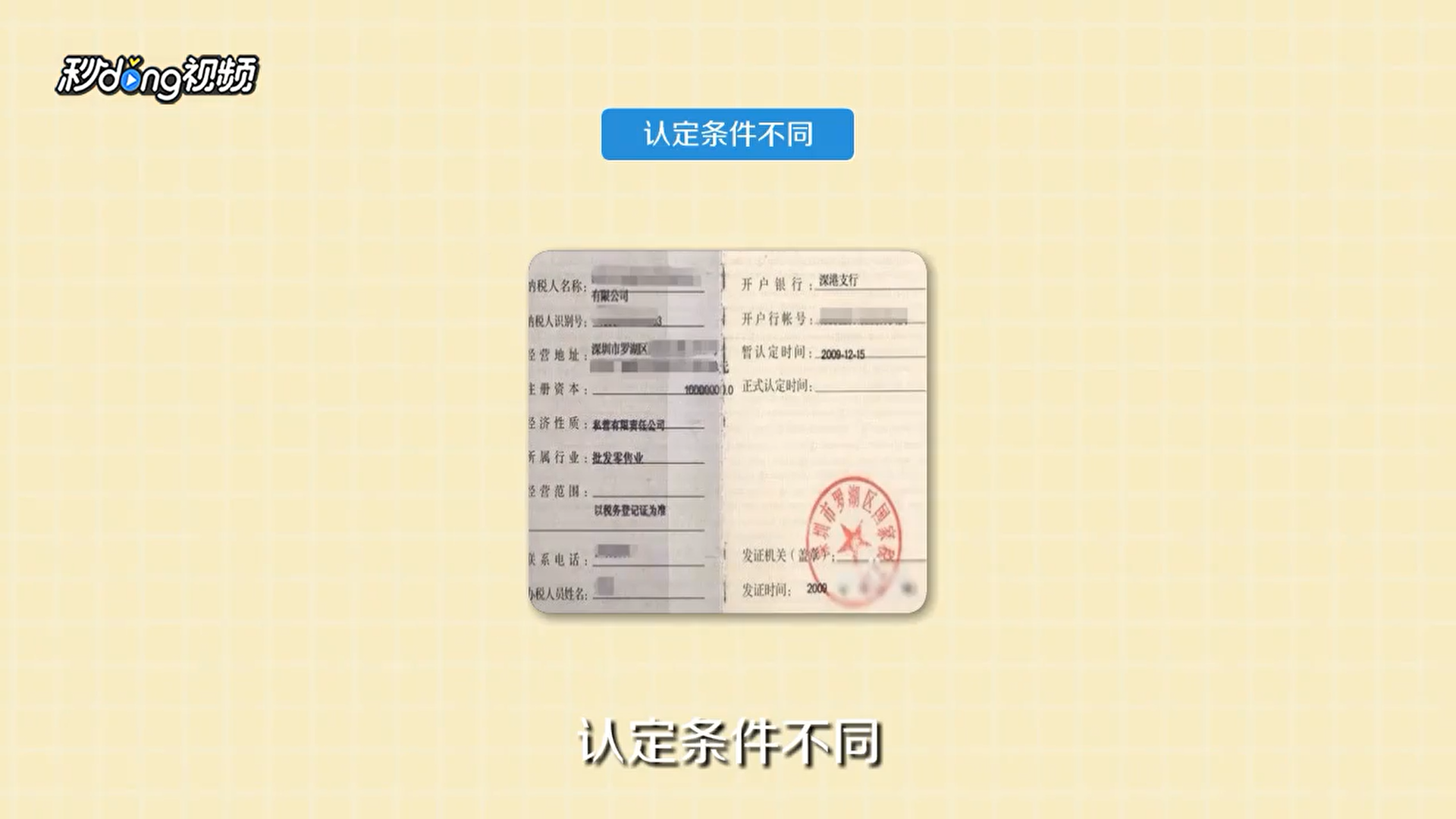

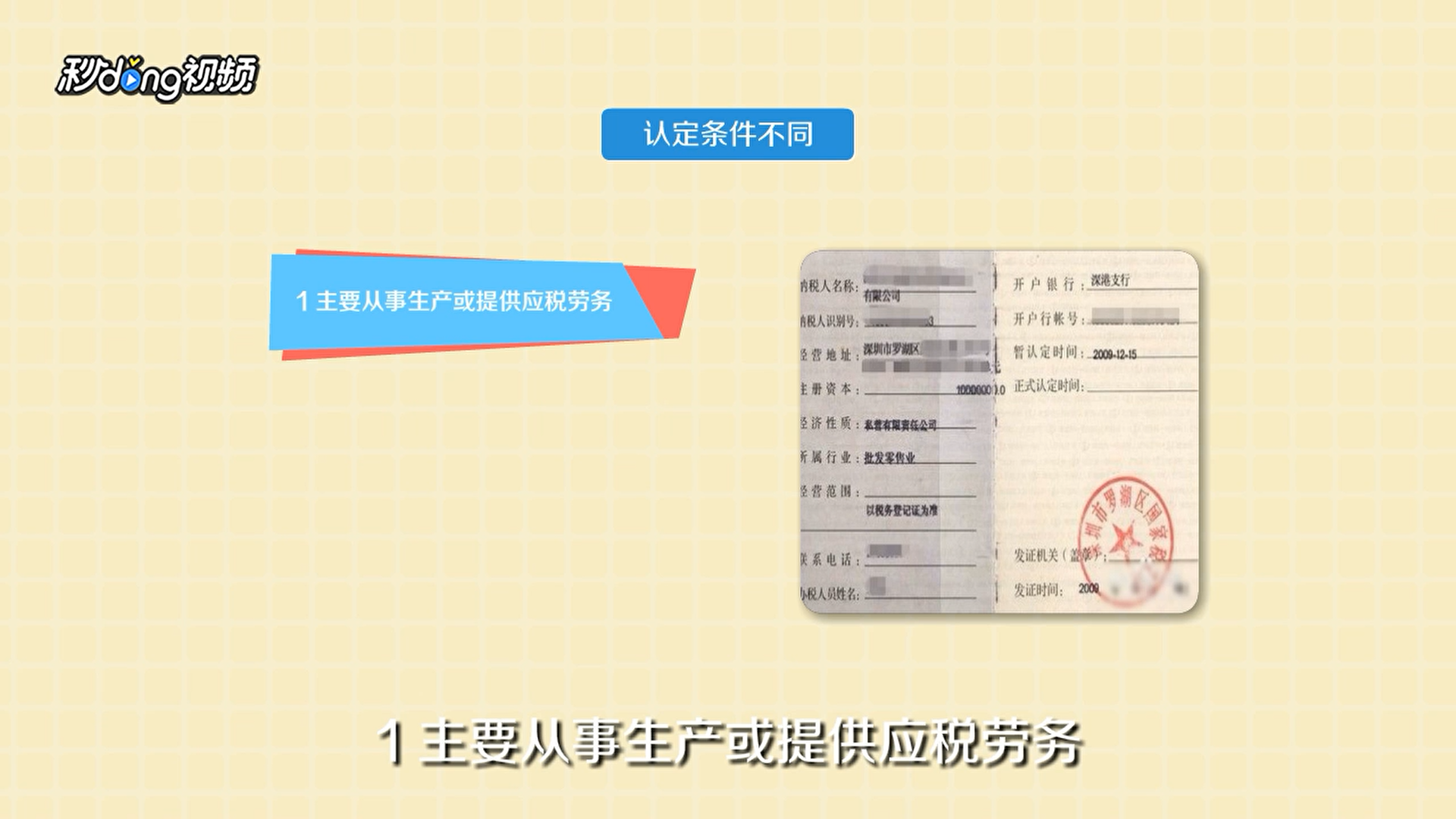

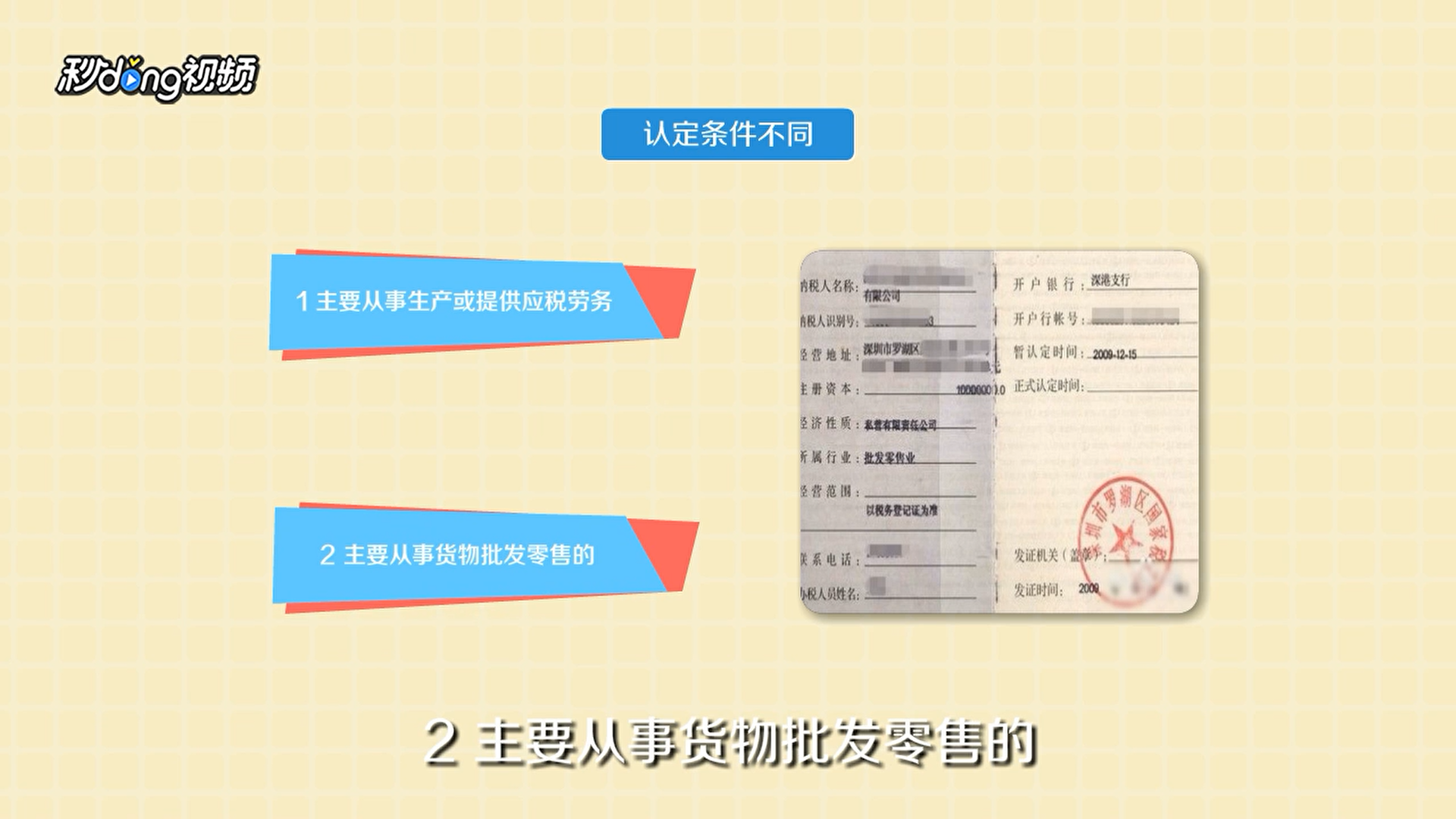

1、认定条件不同。

2、从事生产或提供应税劳务。

3、从事货物批发零售。

4、帐务处理上区别。

5、购买商品时,如对方开具增值税发票,两者处理不同。

6、销售商品时,采用的税率不同。

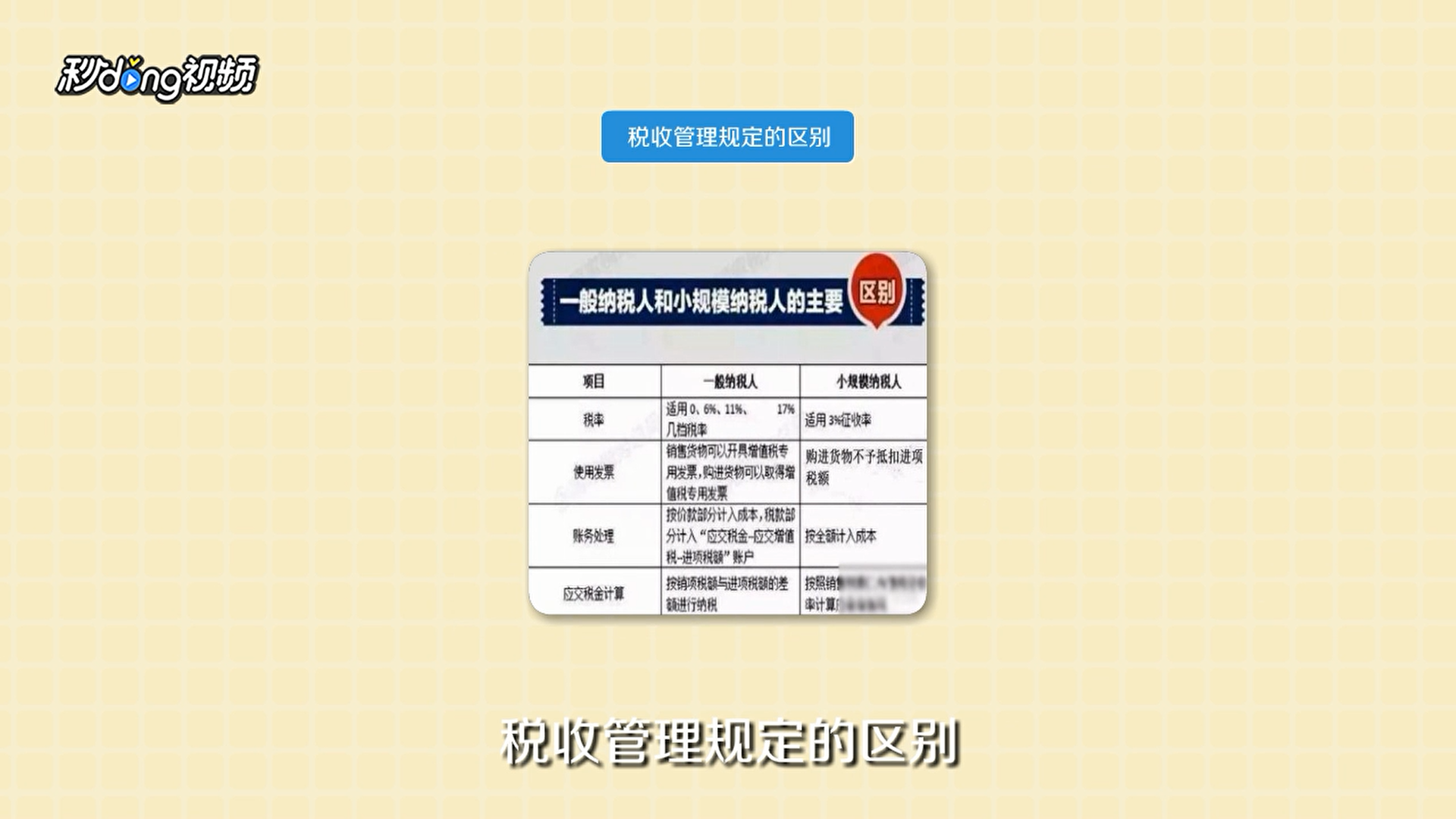

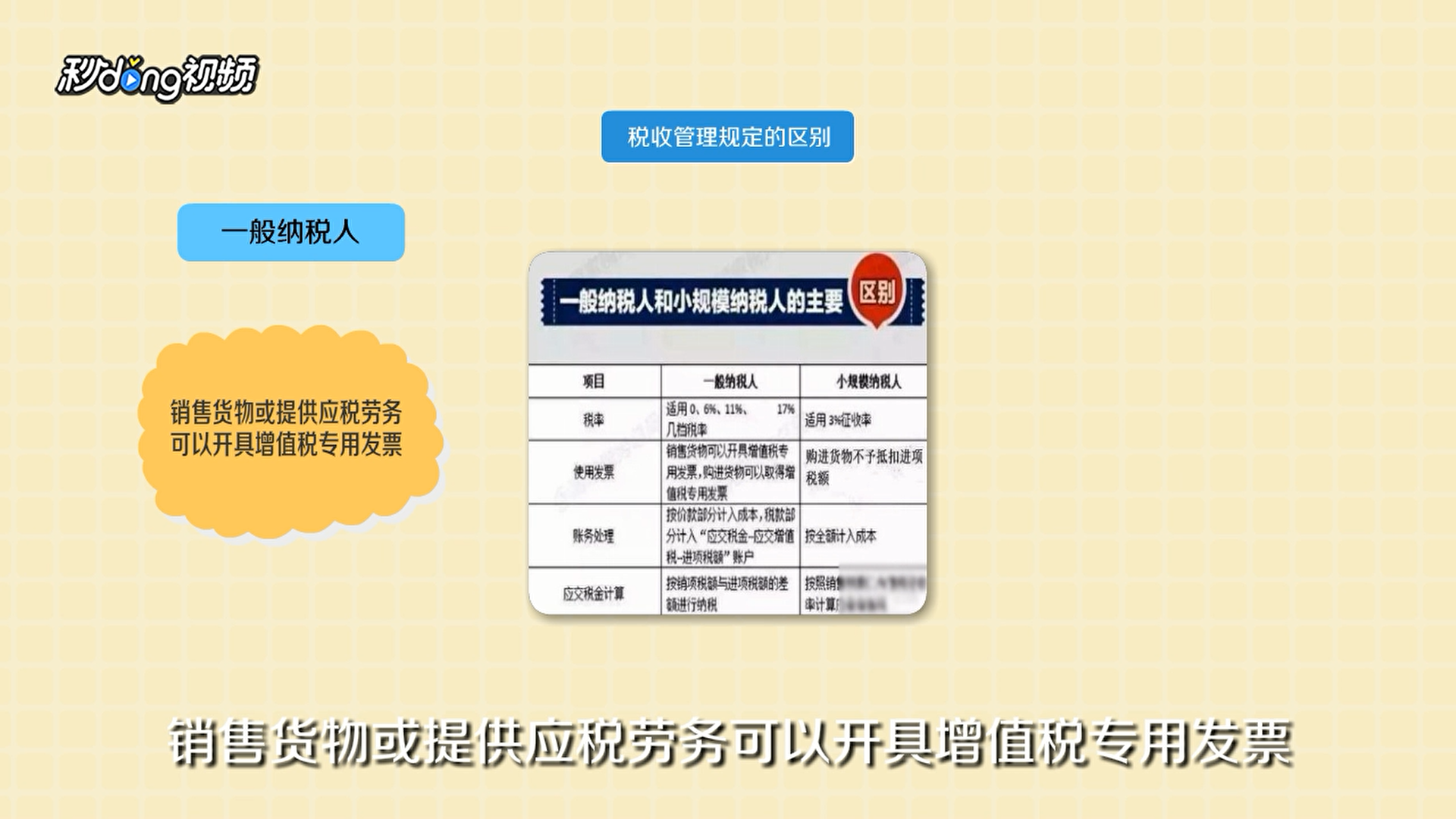

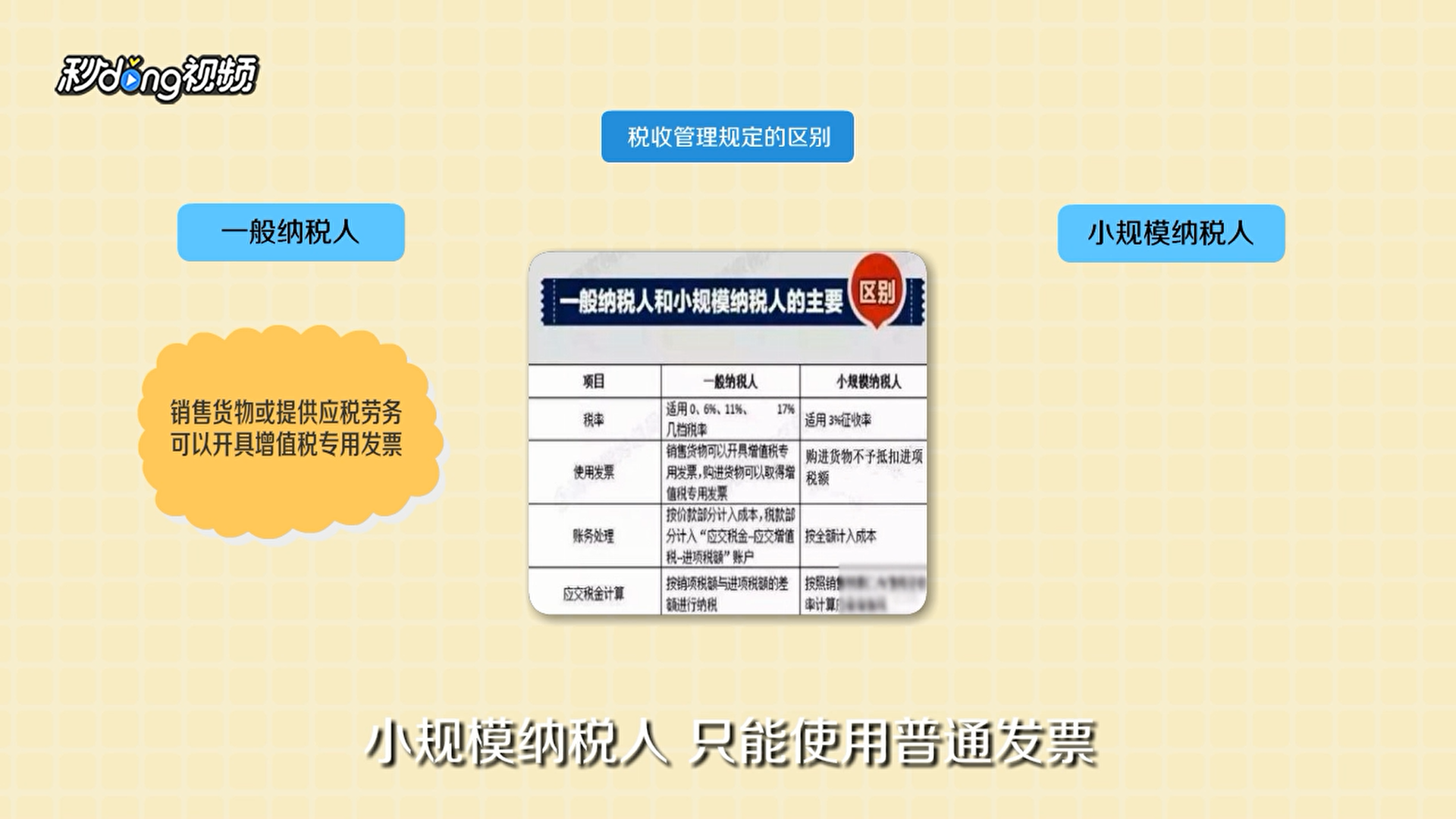

7、税收管理规定的区别。

8、一般纳税人销售货物或提供应税劳务可以开具增值税专用发票。

9、小规模纳税人只能使用普通发票。

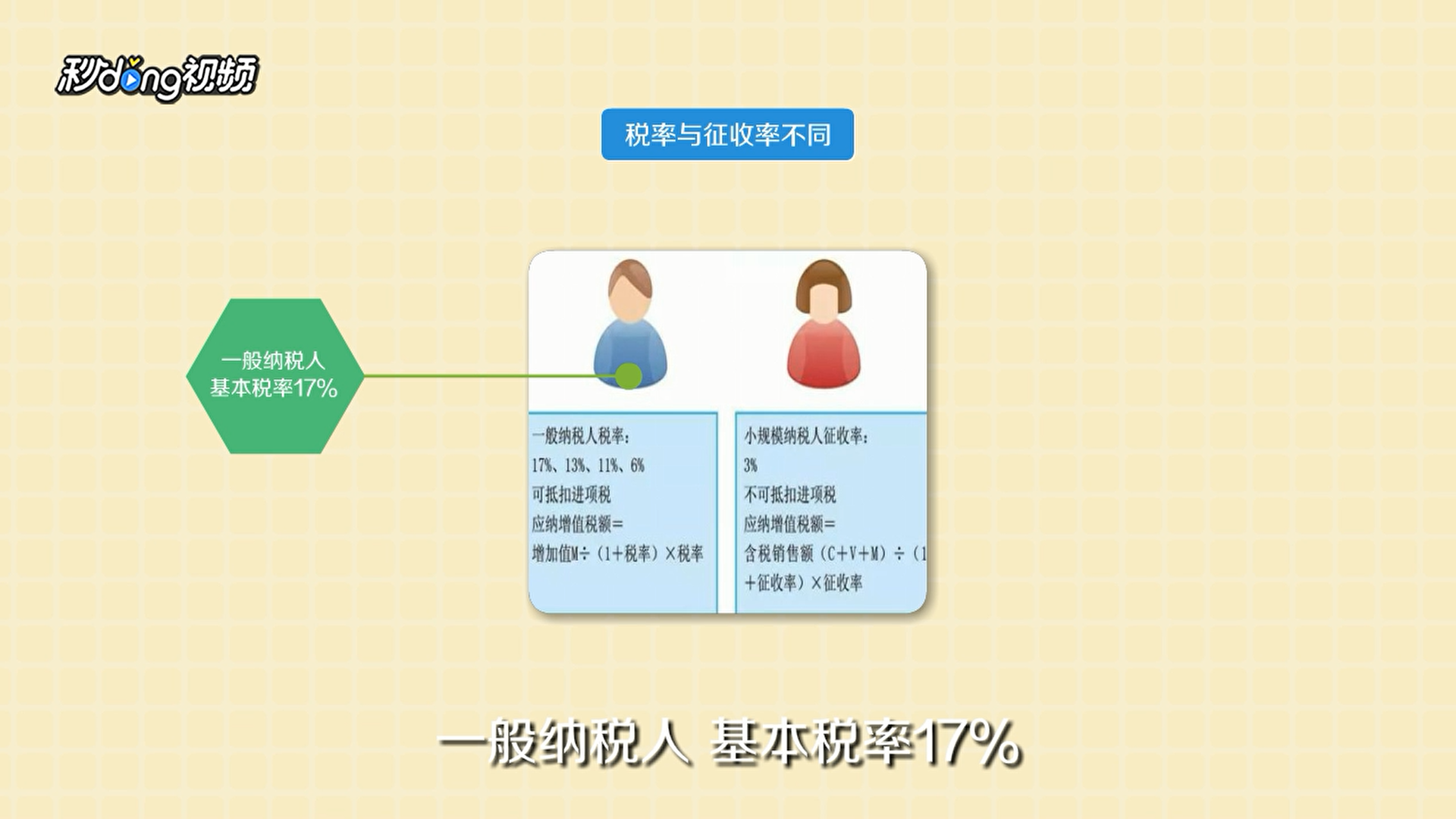

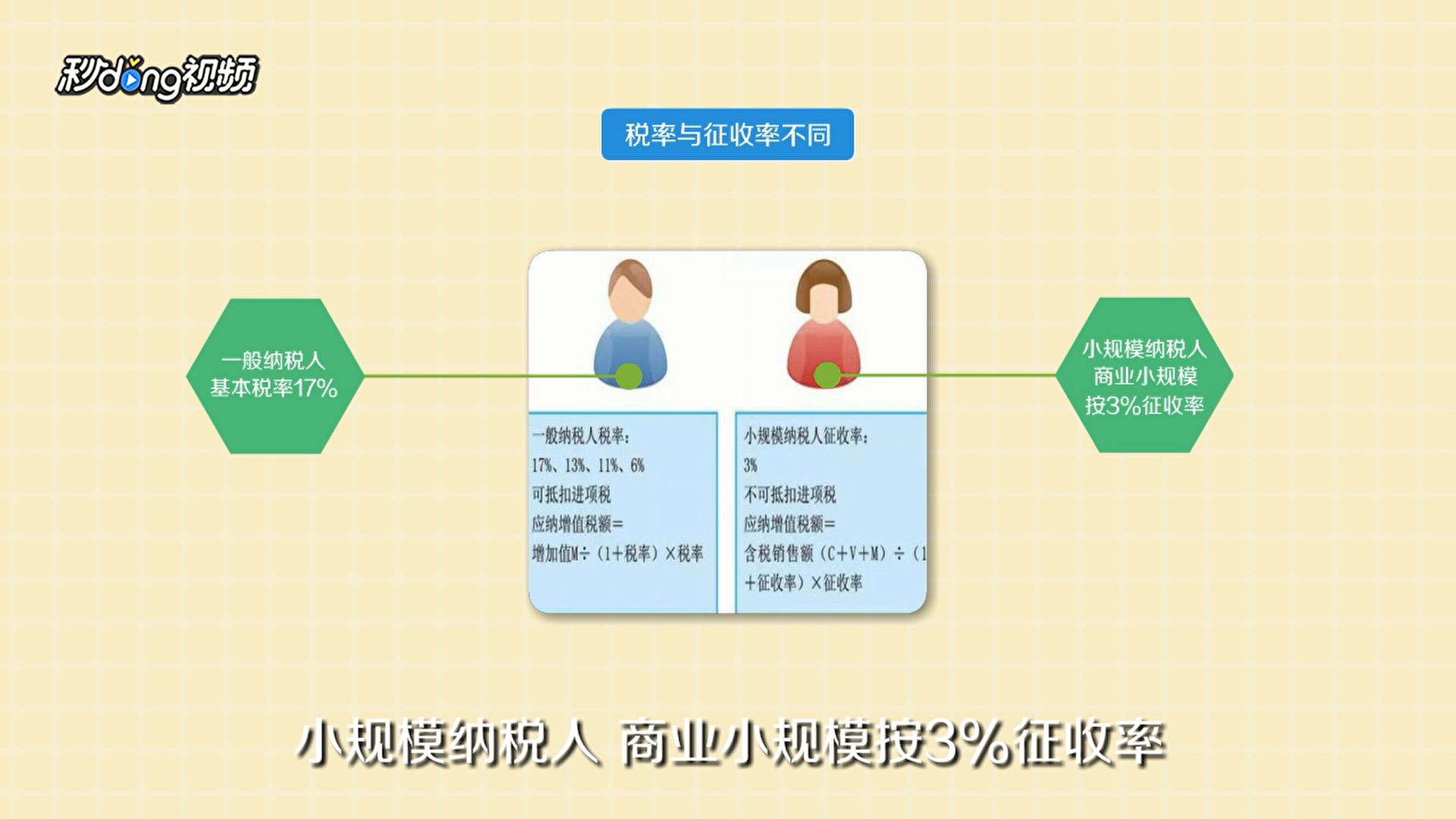

10、税率与征收率不同。

11、一般纳税人基本税率17%。

12、小规模纳税人按3%征收率。

1、认定条件不同。

2、从事生产或提供应税劳务。

3、从事货物批发零售。

4、帐务处理上区别。

5、购买商品时,如对方开具增值税发票,两者处理不同。

6、销售商品时,采用的税率不同。

7、税收管理规定的区别。

8、一般纳税人销售货物或提供应税劳务可以开具增值税专用发票。

9、小规模纳税人只能使用普通发票。

10、税率与征收率不同。

11、一般纳税人基本税率17%。

12、小规模纳税人按3%征收率。