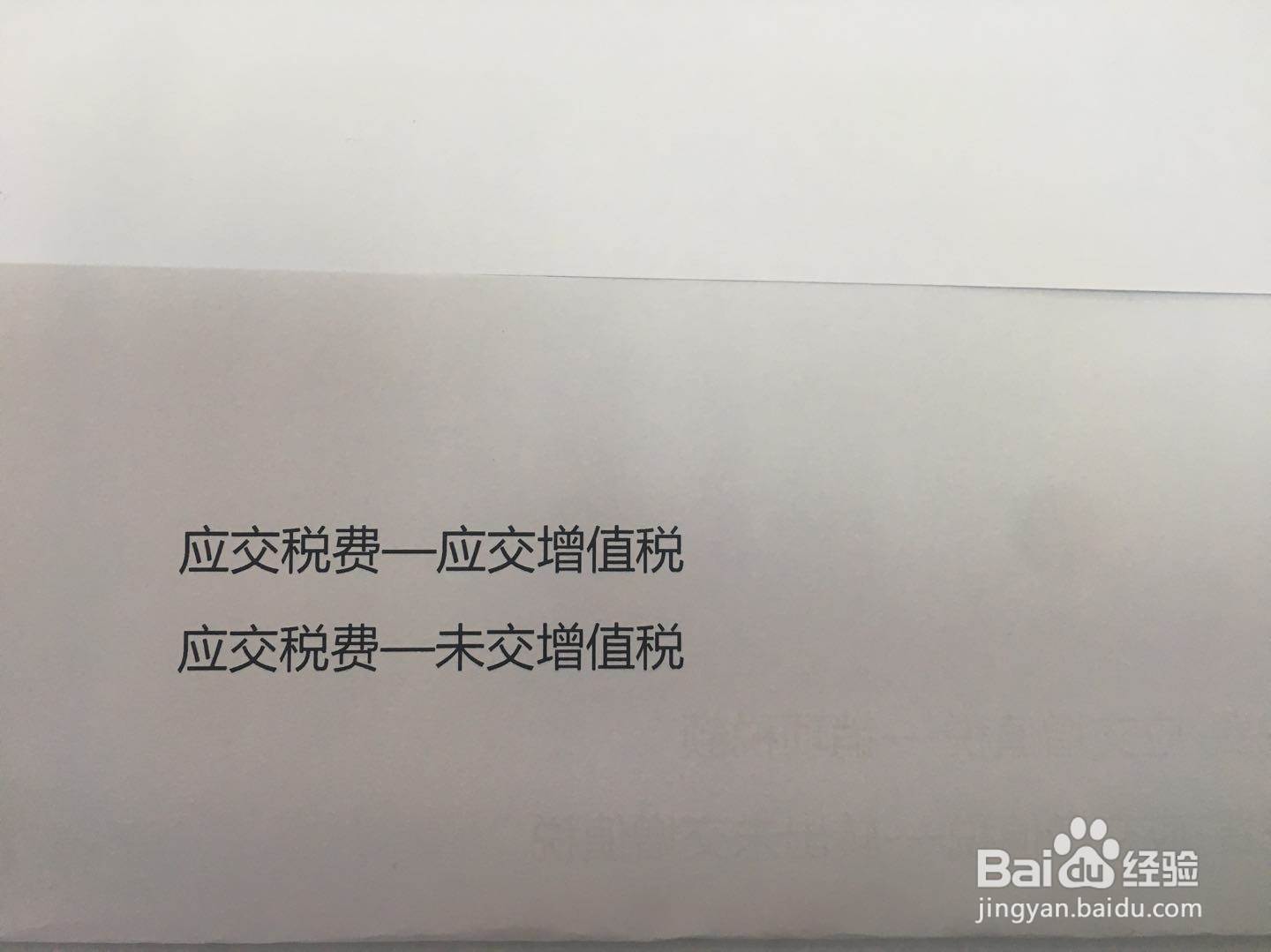

1、第一步,在“应交税费”科目下设置“应交税费—应交增值税”和“应交税费—未交增值税”二个明细科目。

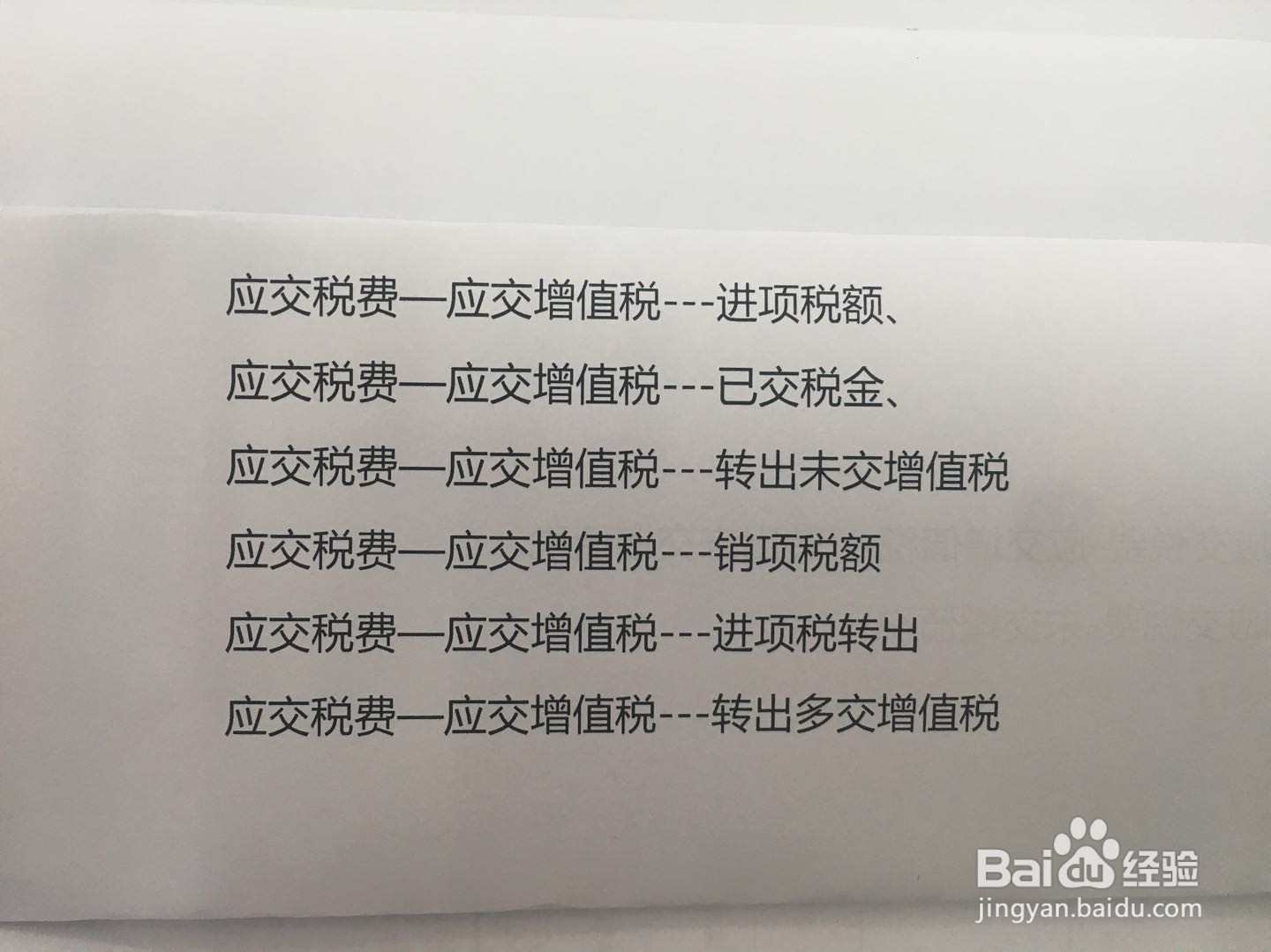

2、第二步,在“应交税费—应交增值税”科目下设置三级科目,包括:进项税额、已交税金、转出未交增值税、减免税款、销项税额、出口退税、进项税转出、出口抵减内销产品应纳税额、转出多交增值税等。

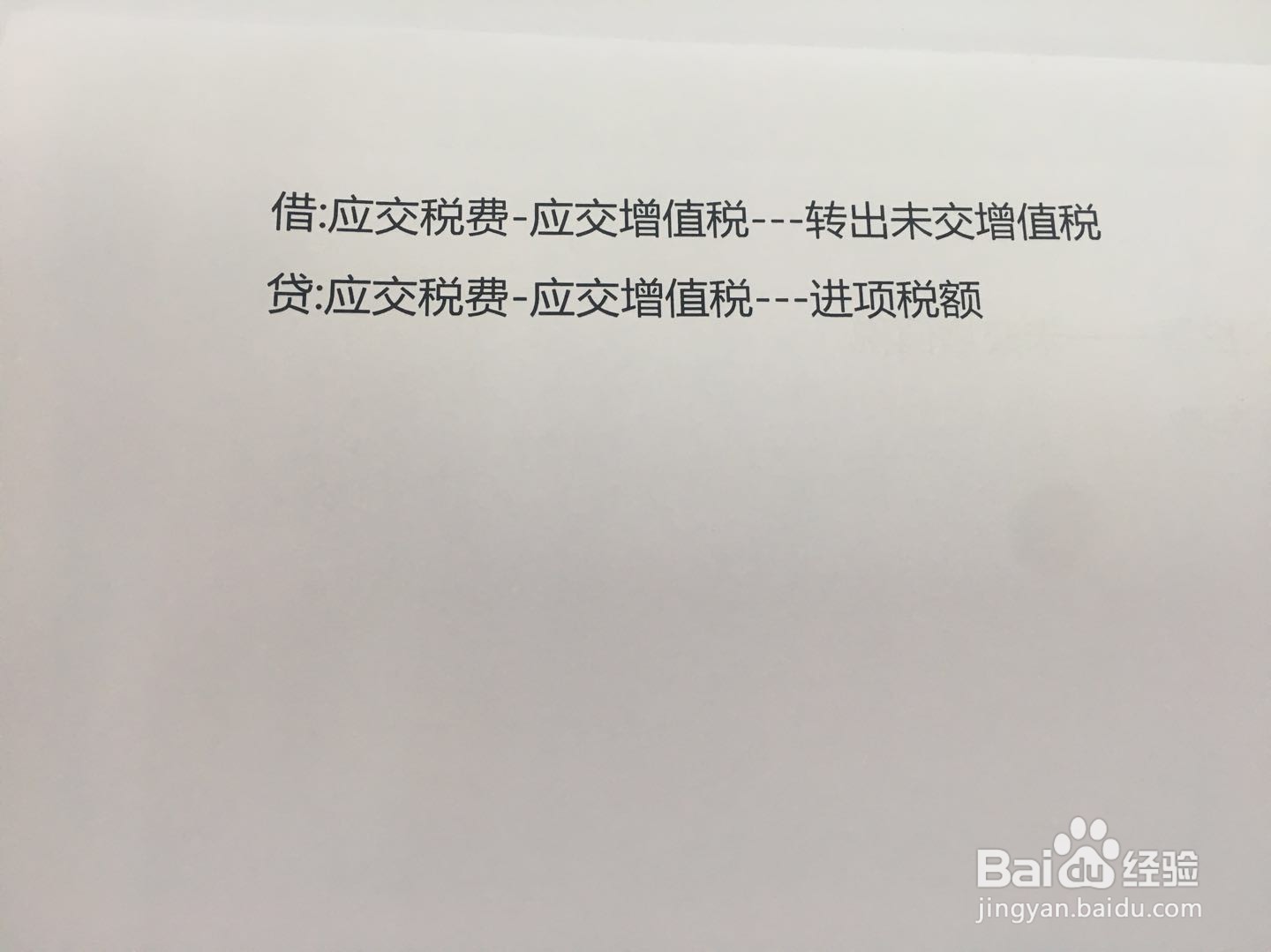

3、第三步,月份终了,结转进项税额:

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-应交增值税(进项税额)

4、第四步,结转销项税额:

借:应交税费-应交增值税(销项税额)

贷:应交税费-应交增值税(转出未交增值税)

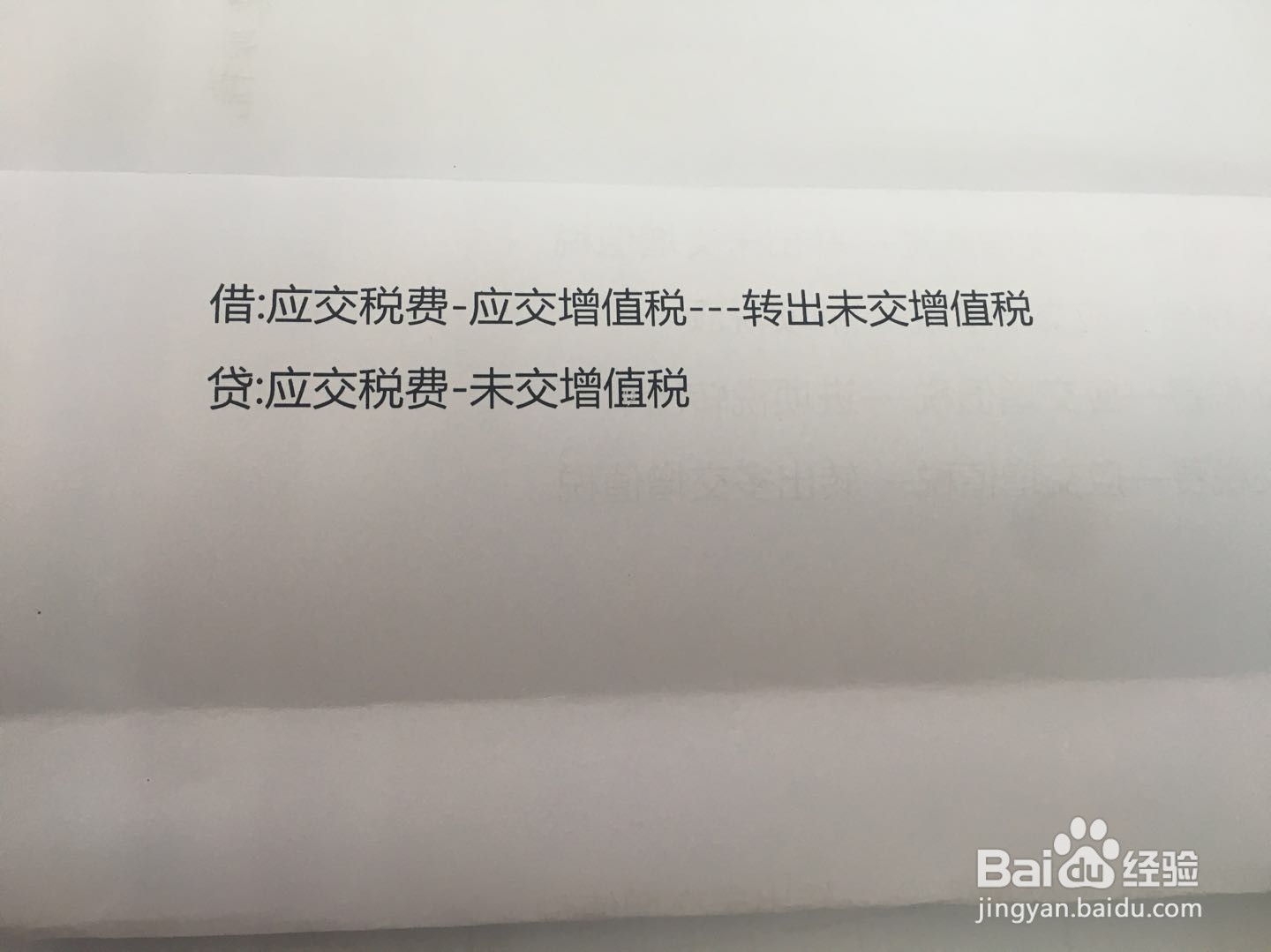

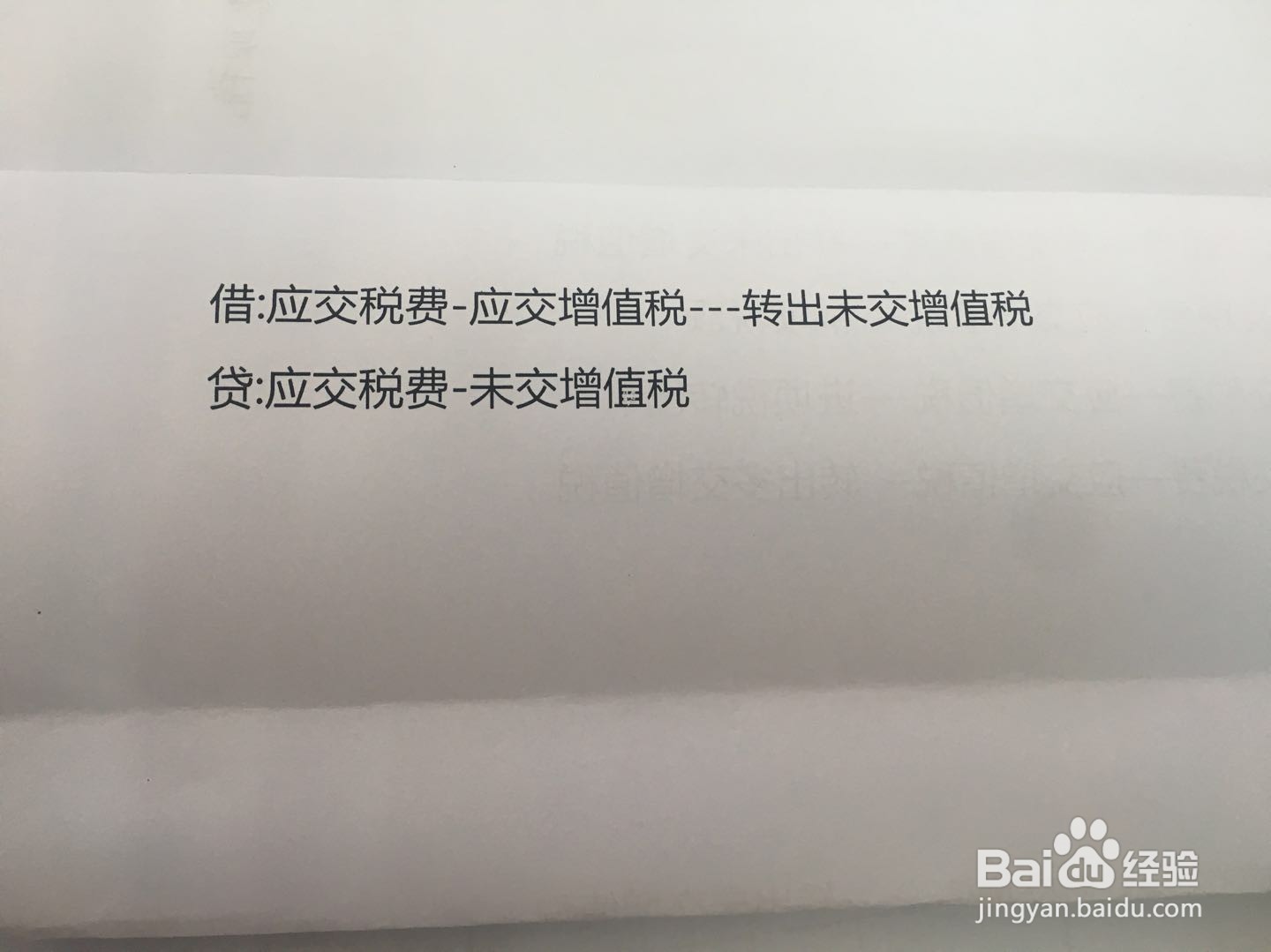

5、第五步,结转应缴纳增值税(即进、销差额):

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

6、第六步,当月交纳以前期间未交的增值税额

借:应交税费——未交增值税

贷:银行存款