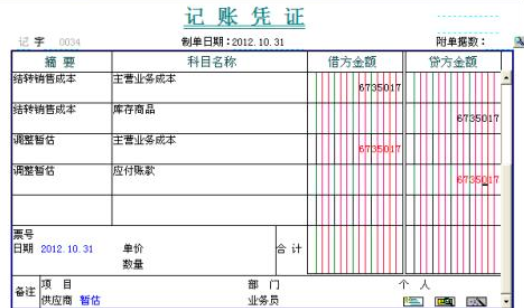

借:原材料

贷:应付账款---暂估应付款

下月初用红字

借:原材料 (红字)

贷:应付账款--暂估应付款(红字)

收到发票

借:原材料(材料采购)

借:应交税费--应交增值税--进项税

贷:银行存款(应付账款)

扩展资料:

应付账款主要的账务处理:

公司购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值),借记“原材料”、“库存商品”、“应交税金--应交增值税(进项税额)”等科目,贷记“应付账款”科目。

企业接受供应单位提供劳务而发生的应付但尚未支付的款项,应根据供应单位的发票账单,借记“制造费用”、“管理费用”等有关成本费用科目,贷记“应付账款”科目;企业偿付应付账款时,借记“应付账款”科目,贷记“银行存款”科目。

企业开出、承兑商业汇票抵付购货款时,借记“应付账款”科目,贷记“应付票据”科目。企业的应付账款,因对方单位发生变故确实无法支付时,报经有关部门批准后,可视同企业经营业务以外的一项额外收入,借记“应付账款”科目,贷记“营业外收入”科目。

参考资料来源:百度百科-应付账款