1、货币结算。

首先从字面意思上理解出纳,即为支出、纳进。出纳就是办理现金的收付以及银行的结算捕返,逐笔登记现金日记账和银行存款日记账并结出余额,要做到日清月结,保管库存现金、有价证券以及支票,一定要注意严禁填写空头支票。

空头支票:支票上填写的钱超出了蚂廊账户上所拥有的钱。

2、往来结算。

核算往来款项,防止坏账准备。要及时的与业段哨汽务往来公司发询证函,判断公司的款项是否可以到账,尽量减少要不回来或者账目不明的款。

1、现金的使用范围有严格的规定,该使用现金的必须使用现金,没有学习过的可以参考下文记忆,这是出纳必背的。

(1)职工的工资津贴

(2)个人的劳务报酬,包括稿费、授课费以及其他工作报酬

(3)国家规定的颁发给个人的科学技术、文化艺术、体育等奖金

(4)各种劳保、福利费及国家规定的个人其他支出

(5)向个人收购的农副产品和其他的价款

(6)出差人员随身携带的差旅费

(7)结算起点以下零星支出(结算起点:1000元)

(8)中国人民银行规定需要支付现金的其他支出

除5和6的内容外,支付现金每人每次不得超过1000元,需要增加时要经中国人民银行总行确定,报国务院备案。

2、对于公司所留的现金也有限额,出纳其次要做的就是要控制现金的额度,严格按照规定的额度,超出的部分要存进银行。

首先由开户银行根据所开户的单位实际需要来核定,一般情况下为3~5天零星开支,边远地区不得超过15天,如果有需要增加的则需要向开户银行申请,由开户银行来核定。

3、现金的使用也有一些特殊要求,以下为专业术语,可以不用背,但是如果不出错还是要适当地理解记忆,出纳每天与钱打交道,国家国定的要求还是需要知道的。

(1)开户单位当天的收入应当天送入开户银行

(2)单位使用现金可以在库存现金中支取,也可以在基本银行账户中支取但不可以使用单位的销售收入(此做法为坐支现金)

(3)因各种紧急情况或者其他原因急需现金的,单位可向银行申请,有单位的财会负责人签字盖章,开户银行审核后可支付现金

(4)不可以白条顶库

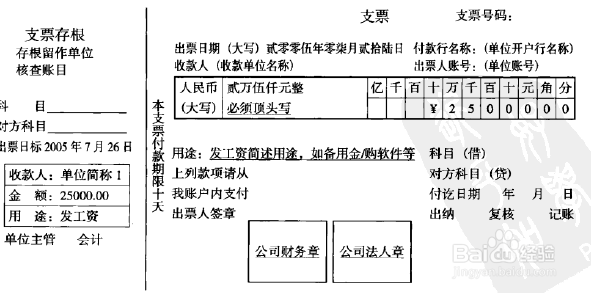

4、支票。

对于支票我就要单独来说一说,支票在现实业务中有很多种,但是出纳接触到的最多的就是现金支款支票,首先要提到的就是禁止填写空头支票,其次是扣哪些章以及位置都需要出纳来学习。

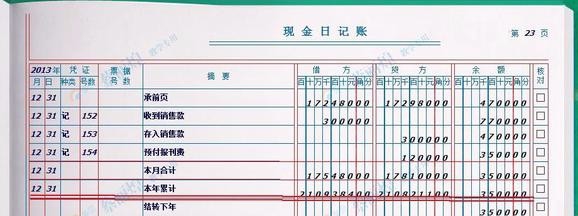

1、记账。

出纳需要登记库存现金日记账和银行存款日记账,对于现金日记账可以用三栏式也可用多栏式,但必须使用订本账。现金日记账需要登记上日余额、本日收入、本日支出以及余额。

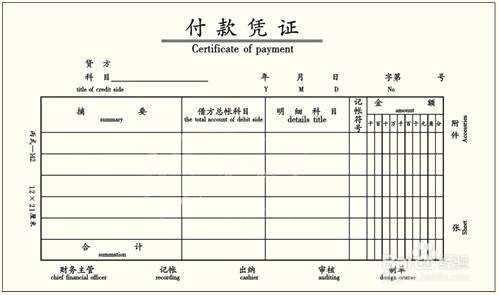

注意:对于提现业务来说,出纳登记日记账时应该按着银行付款凭证记账。

2、结账。

日记账和按月结账的收入、费用等都要在每月结账时出纳要结出本月发生额及余额,摘要处要注明“本月合计”,并在下面画上通栏的单红线,如果有需要结出本年累计的就要在本月合计下一行标注自年初起止本月末止累计的发生额,摘要注明“本年累计”,在全年累计发生额下面画上通栏的双红线。

对于年度终了结账时,依然有余额的就要将余额结转下一年度,并标明“结转下年”,在下一年度第一行首先写上结转余额,并标明“上年结转”。