1、打开stata,stata12.0以上的版本基本都可以完成这一操作。

首先把数据导入到stata中,复制粘贴或者导入都可以。

数据导入之后,就和第二张图片标注的类似。

2、在对数据进行进行结构VAR模型建模之前,如果是季度数据或阅读数据,我们需要先对数据进行季节调整。然后再对数据进行单位根检验,季节调整和单位根检、如果单位根检验未通过可以对数据进行对数处理,或先对数后差分处理,都可以参考我的其他经验。因为,不是SVAR所必须的步骤,在此就不再赘述。下图为对数据的单位根检验。主要就是观察图中的P-value 如果大于0.05,就是不行,不能进行SVAR模型的建模,你就需要对数据进行处理。第一张图没有通过,第二张图通过了。如果你的数据都能够通过单位根检验即可进行SVAR模型的建模了。

3、第二步是最优滞后阶数得选择,将你放入回归中的变量填入X1-Xn,想要研究几个变量之间的关系就填入几个变量,其中,m(4)是指最多滞后几阶。

varsoc X1 X2 X3 ,m(4)

下图是一个示例,观察下图中*最多的行,下图中*最多的一行是第4行和第1行,第一行是0,我们不选择,我们选择第4行滞后3阶。

4、然后第三步是建立,约束矩阵,以三阶矩阵为例,输入下面的命令即可,如果是4阶模型,对矩阵观察后更改即可,每一个杠代表一行。

matrix A = (1,0,0\.,1,0\.,.,1)

matrix B = (.,0,0\0,.,0\0,0,.)

在实际建模时,你需要对矩阵再根据经济意义进行具体设计。

5、然后第四步就是建模了,我们把需要研究变量填入X1-X3即可

svar X1 X2 X3 ,lags(1/4) aeq(A) beq(B) nolog

看到这个exactly identified,就说明恰好识别,你的模型就识别好了,如果发现不是exactly identified,就需要在检查下前面的步骤了

6、第五步就是,对模型稳定性的检验了

varstable,graph

看到点都在圆内就说明模型稳健,可以进行结果的分析了。

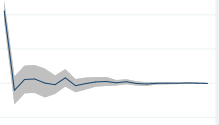

7、第六步就是进行脉冲响应了

irf create model1,set(a1) step(n)

其中model1随便填写,a1页随便填写

step(n)中的n就是选择影响的期数,一般就是10-20阶,可以自己选择,如果弹出了图片就说明操作正确,下图为示例,真实情况会出现很多类似的图。

8、第七步就是方差分解了

irf graph sfevd

irf table fevd,noci

第一个命令会生成方差分解的图(图1为示例),第二个命令会生成具体数据的表格。(图2为示例)