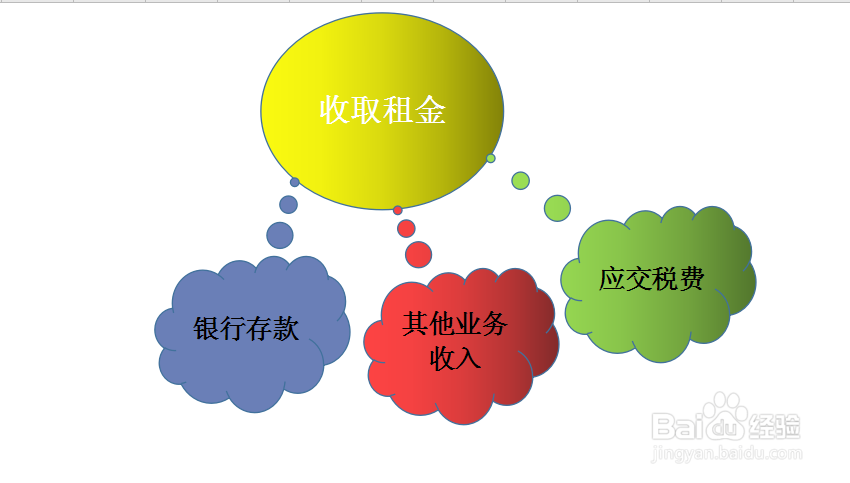

1、公允模式下投资性房地产出租收取租金账务处理涉及到的会计科目有:银行存款、应交税费、其他业务收入。

2、投资性房地产出租收取租金首先收到租金,银行存款增加,而银行存款属于资产类科目,所以增加记入借方。如图所示。

3、投资性房地产收取租金其次收入增加,计入其他业务收入,收入类科目增加记贷方。如图所示。

4、收入租金,同时应交税费也增加,应交税费属于负债类科目,增加记贷方。如图所示。

5、合并借方和贷方科目,综上上述,公允模式下投资性房地产出租收取租金的账务处理如图所示。

1、公允模式下投资性房地产出租收取租金账务处理涉及到的会计科目有:银行存款、应交税费、其他业务收入。

2、投资性房地产出租收取租金首先收到租金,银行存款增加,而银行存款属于资产类科目,所以增加记入借方。如图所示。

3、投资性房地产收取租金其次收入增加,计入其他业务收入,收入类科目增加记贷方。如图所示。

4、收入租金,同时应交税费也增加,应交税费属于负债类科目,增加记贷方。如图所示。

5、合并借方和贷方科目,综上上述,公允模式下投资性房地产出租收取租金的账务处理如图所示。